Welcome Weekend

La concentración de los índices. ¿Está mi cartera realmente diversificada?

La concentración de los índices. ¿Está mi cartera realmente diversificada?

Durante décadas, los índices bursátiles han sido considerados el instrumento por excelencia para capturar la evolución de los mercados de renta variable de forma diversificada. Invertir en un índice implicaba, en teoría, acceder a una cesta representativa de empresas, sectores y economías, diluyendo riesgos específicos.

Sin embargo, esta premisa ha sido cuestionada en los últimos años por un fenómeno cada vez más evidente: la concentración creciente en un reducido grupo de compañías de gran capitalización. En los principales índices globales, el peso de las mayores empresas ha aumentado de manera significativa, hasta el punto de que una parte importante de la rentabilidad y del comportamiento de mercado depende de un número muy limitado de valores.

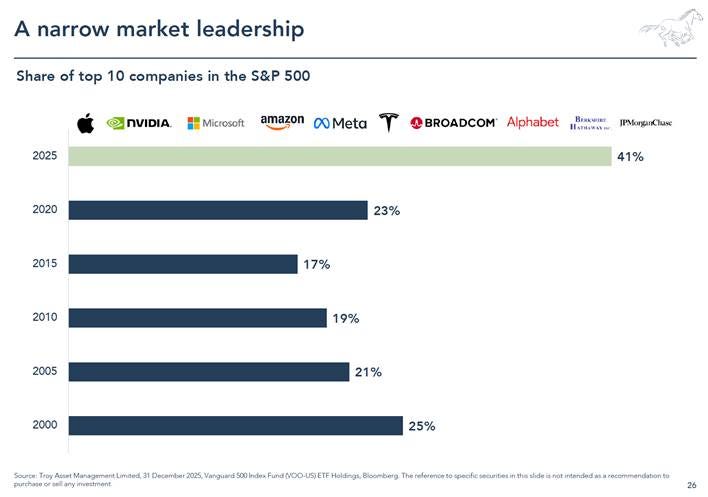

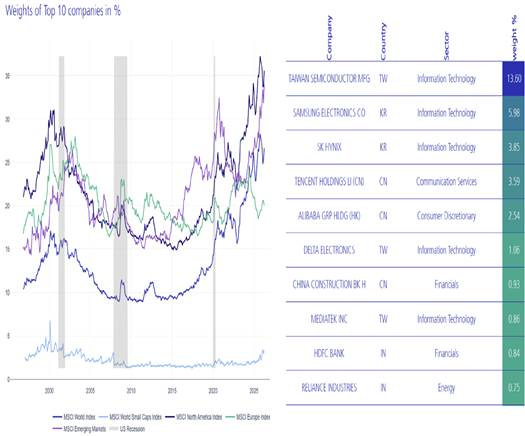

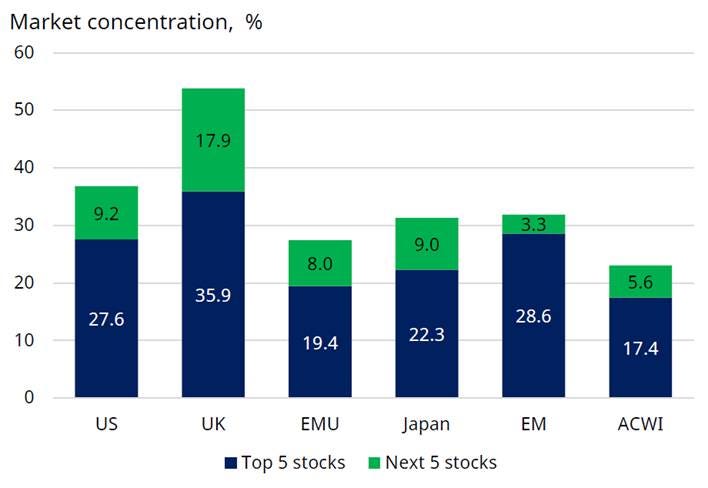

Este fenómeno no es anecdótico. En el S&P 500, por ejemplo, las diez mayores compañías representan ya en torno al 41% del índice. En el caso del MSCI World, el peso de Estados Unidos supera el 70%, con un dominio claro de las grandes tecnológicas. El Nasdaq 100, por su propia naturaleza, presenta una concentración aún mayor en compañías del sector tecnológico e innovador.

OPVs

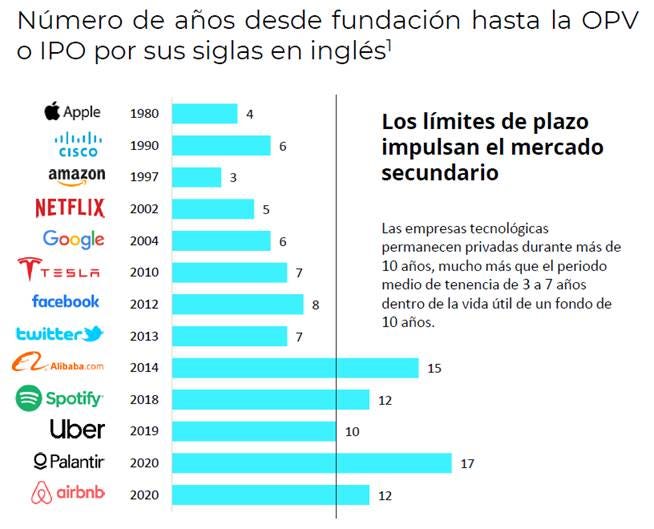

Otro factor que está influyendo en la concentración de los índices son las OPVs de las empresas tecnológicas. Hace unos años las empresas salían a cotizar mucho antes desde su fundación, por lo que el negocio no había tenido tiempo de crecer, y las capitalizaciones eran mucho más bajas. Pero con el aumento de los fondos de private equity y la creación de los fondos de continuación las compañías cada vez empiezan a cotizar más tarde, con el consiguiente aumento de capitalización.

En estos momentos en el mercado se esperan varias OPVs de varias megacaps. SpaceX ha registrado en la SEC el prospectus de la emisión, y podría salir a bolsa a partir del 12 de junio. Anthropic y OpenAI todavía no han registrado nada, están a la espera de ver como acoge el mercado la salida de SpaceX, de ser exitosa se espera que salgan en el 4º trimestre.

Las cifras que se manejan en estos momentos, es que SpaceX podría salir a bolsa con una valoración de 1.750.000.000.000 millones de dólares. Me gusta poner el número entero para que nos hagamos a la idea de la magnitud de la operación. Aunque la valoración de SpaceX sea enorme, la oferta de acciones se espera que sea de 75.000 millones, aproximadamente un 4,3% de la compañía.

Las valoraciones que en estos momentos maneja el mercado es de 850.000 millones USD para OpenAI y de 965.000 millones USD para Anthropic. De confirmarse estas valoraciones, SpaceX sería la 7ª compañía por capitalización estadounidense, Anthropic la 12ª y OpenAI la 14ª.

La concentración no solo afecta a la composición de los índices, sino también a la percepción del riesgo y a la construcción de carteras. En este contexto, surgen una pregunta clave para el inversor, ¿siguen siendo los índices un reflejo fiel y equilibrado de la economía global?

Cómo se construyen los principales índices

Para entender la concentración, es imprescindible comprender primero la lógica de construcción de los índices. Aunque cada índice tiene particularidades, existe un elemento común: La mayoría utiliza ponderación por capitalización bursátil ajustada por free float.

Antes de analizar cada índice concreto, conviene introducir tres conceptos fundamentales: Universo elegible: conjunto de empresas que cumplen ciertos criterios (tamaño, liquidez, mercado), Criterios de inclusión: requisitos específicos (capitalización, rentabilidad, liquidez), Ponderación: cómo se determina el peso de cada empresa en el índice

La metodología más habitual es la ponderación por capitalización bursátil, cuanto mayor es una empresa, mayor es su peso en el índice. Cuando además se ajusta por free float, solo se consideran las acciones realmente disponibles para el mercado. Los índices más conocidos utilizan todos el ajuste por el free float.

Algunos índices como los de S&P tienen también criterios cualitativos. No admiten compañías que no son rentables, y la admisión no es puramente mecánica, existe un comité que analiza todos los criterios cualitativos y trimestralmente determina las inclusiones y exclusiones.

Recientemente NASDAQ ha modificado sus criterios de inclusión en su índice NASDAQ 100, que es el de referencia para empresas tecnológicas, reduciendo plazos, eliminando el requisito del 10% de free float mínimo y ajusta al alza el peso de las compañías con poco free float. Con estas medidas NASDAQ intenta captar las OPVs de las compañías tecnológicas. No olvidemos que NASDAQ aparte de ser un índice también es un mercado y gana dinero con las comisiones por las operaciones.

Como hemos visto, la mayor parte de los índices utilizan ponderación por capitalización bursátil. Con esto ya vemos, que los índices no tienen por qué ser un reflejo de la economía global. Los mercados bursátiles están relacionados con la economía, pero no tienen una correlación de 1. Hoy en día con las grandes multinacionales esa correlación se ha reducido más todavía. Las multinacionales tienen la sede únicamente en un país, pero venden por todos lados. El ejemplo más claro es Estados Unidos, donde la mitad de las ventas del S&P500 se producen fuera de su territorio.

Aunque la mayor parte de los inversores toma de referencia e invierte por índices basados en capitalización bursátil, hay otras opciones. Por ejemplo, esta semana Amundi lanzaba un ETF que en vez de seguir un índice de capitalización bursátil sigue un índice basado en el PIB el FTSE All World GDP-Weighted. Las diferencias geográficas entre este índice y el MSCI ACWI, el más utilizado en la industria son notables. Peso de los principales países:

En un mercado, donde la gestión pasiva no para de crecer, conseguir que incluyan una compañía en un índice puede suponer un flujo de dinero espectacular, como demuestran los casos más recientes como Tesla, que subió un 70% desde el anuncio de la inclusión hasta que se hizo efectivo. Otros casos de éxito (aunque no tan rentables) han sido Palantir +14% y Coinbase +24%.

Si SpaceX saliera con la valoración de la que habla el mercado, solo por entrar en el índice NASDAQ100 y con un ridículo 4,3% de free float. Los dos fondos que tiene Invesco que replican el NASDAQ100 tendrían que comprar 3.100 millones USD, el 4,1% del total de la OPV. Si a los fondos de Invesco añadimos el resto de inversores pasivos, casi está asegurada la OPV.

La concentración en los índices no es un fenómeno pasajero, sino el resultado de cambios estructurales en la economía y los mercados: Digitalización, Globalización, Auge de la inversión pasiva.

Las salidas a bolsa, lejos de ser un simple evento corporativo, se han convertido en un factor determinante en la evolución de los índices. En algunos casos aportan diversificación, pero en el caso de las megaOPVs pueden llegar a reforzar la concentración.

Para el inversor, la clave ya no es simplemente “estar indexado”, sino entender qué hay realmente detrás del índice en el que está invertido

En un mundo en el que unas pocas compañías pueden determinar el comportamiento del mercado global, la construcción de cartera exige un análisis más profundo, más selectivo y más consciente de los riesgos reales, tanto absolutos como relativos.

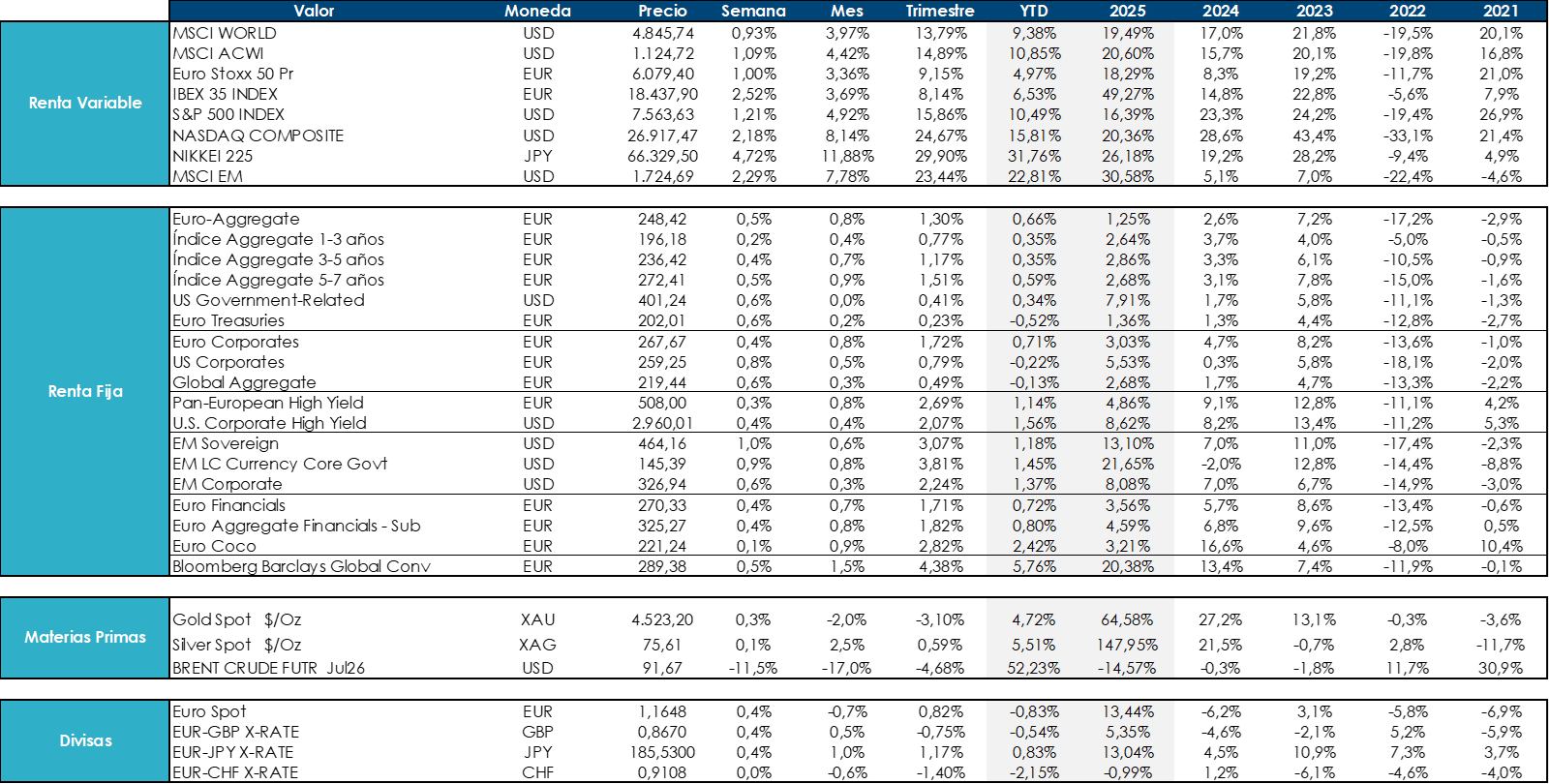

Evolución mercados

Welcome AM

917 829 206

Paseo de la Castellana 110, 4ª planta, 28046, Madrid.

El presente documento ha sido elaborado por Welcome Asset Management, SGIIC, S.A. (“Welcome AM SGIIC”) con el fin único y exclusivo de recoger las opiniones y expectativas del equipo de profesionales de dicha sociedad sobre la actualidad de los mercados financieros. Dichas opiniones y expectativas no constituyen, en ningún caso, recomendaciones en materia de inversión ni una oferta para la adquisición o suscripción de instrumentos financieros. El contenido del presente documento está basado en información que se considera correcta y que ha sido obtenida de la información pública disponible y de las propias estimaciones del equipo de profesionales de Welcome AM SGIIC. No obstante, ni Welcome AM SGIIC ni ninguno de sus respectivos administradores, directivos y empleados garantizan la integridad y exactitud del contenido del presente documento, el cual no deberá interpretarse como que refleja íntegramente el pasado, presente y futuro de las entidades que se mencionan en el mismo. Las conclusiones del presente documento se fundamentan en condiciones económicas y de mercado vigentes a fecha de hoy, las cuales podrían experimentar alteraciones, lo que obligaría a revisar algunas de las hipótesis asumidas en el mismo. Welcome AM SGIIC no ha realizado ni obtenido de un experto una verificación independiente acerca de la exactitud e integridad de la información que ha servido de base para la elaboración del presente documento, ni una confirmación de la razonabilidad de las hipótesis utilizadas para el mismo. La información que se incluye en el presente documento se ha obtenido de fuentes consideradas fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye no sea ni incierta ni equívoca en el momento de su publicación, no se garantiza que sea exacta y completa. El presente documento lleva implícito la formulación de juicios subjetivos. En particular, gran parte de los criterios utilizados se basan, en todo o en parte, en estimaciones sobre los resultados futuros de las entidades mencionadas en el mismo, por lo que dadas las incertidumbres inherentes a cualquier información concerniente al futuro, algunas de estas hipótesis podrían no materializarse tal y como se han definido. Este documento no constituye, y no puede ser utilizado como una oferta para la inversión, suscripción o adquisición de instrumentos financieros. Cualquier decisión de compra o venta sobre los valores emitidos por las entidades mencionadas en el mismo, deberá adoptarse teniendo en cuenta la información pública existente sobre tales valores y, en su caso, atendiendo al contenido del folleto o folletos registrados en los organismos supervisores correspondientes. Los receptores de este documento deberán tener en cuenta que los valores o instrumentos a los que el mismo se refiere pueden no ser adecuados a sus objetivos de inversión o a su posición financiera, y que los resultados históricos de las inversiones no garantizan resultados futuros. En consecuencia con todo lo anterior, ni Welcome AM SGIIC, ni sus respectivos socios, administradores, directivos y empleados, asumen responsabilidad alguna por los daños o perjuicios que, directa o indirectamente, pudieran derivarse de las decisiones que se adopten sobre la base del presente documento ni del uso que sus destinatarios hagan de la misma. Sus datos personales se encuentran albergados en un fichero automatizado en nuestras oficinas de Madrid, en Paseo de la Castellana, 110, 4ª Planta - 28046 Madrid. A menos que se especifique lo contrario, estos datos pueden ser utilizados por Welcome AM SGIIC con el propósito de remitirle comunicaciones comerciales. En caso de querer ejercer sus derechos de acceso, rectificación, cancelación y oposición, por favor, póngase en contacto con nosotros a través de la dirección de email dpo@welcome-am.com En caso de que no desee recibir ninguna comunicación por parte de Welcome AM SGIIC, por favor notifíquenoslos a través de la dirección del email dpo@welcome-am.com Welcome Asset Management, SGIIC, S.A., Inscrita en el Registro Mercantil de Madrid al tomo 43.333, folio 83, hoja M-765.532, y con CIF A-58.373.812, e inscrita en el Registro de Sociedades Gestoras de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (“CNMV”) con el número 78.