Welcome Weekend

STOP a la duración de crédito. Posibles detonantes.

En nuestra opinión, si eres un inversor comprador de bonos y observas que todas tus contrapartes en mercado (directores financieros y tesoreros de compañías, bancos y compañías de seguros) emiten al plazo máximo que pueden, alargando las duraciones de sus pasivos (intentando asegurarse financiación barata el mayor tiempo posible), un claro pensamiento debería anidar en tu cabeza, voy a invertir en duraciones de crédito muy cortitas.

Tenemos objetivos contrapuestos, ellos intentan, como deudores, financiarse lo más barato posible, y nosotros como inversores, obtener la mayor rentabilidad posible.

Como ejemplo extremo de esas emisiones a largo plazo tenemos los 1.000 mm en libras que ha emitido este mes Google a 100 años al 6.15% (hay que tener en cuenta que si quieres cubrir la divisa te gastarías 1.50% al año) contra un tipo a día en libras del 3.75%. Hay que tener en cuenta que un incremento de un 1% en la tir del bono (por ampliación de diferenciales, no necesariamente por subida de los tipos en la curva de libra) supondría una caída del bono de un 17% en el precio.

Como ejemplo de sensibilidad de un bono a 100 años observad el gráfico del bono que emitió Austria en pandemia, que alcanzó un precio de 140% en 2021 y ahora está en un precio de 31%. También es cierto que tiene mucha más sensibilidad al tener un cupón de 0.85% frente al 6.125% de Google:

Los tesoreros y directores financieros no solo emiten deuda a largo plazo, sino que complementariamente, recompran la deuda a corto plazo (menos de un año) para sustituirla por deuda a largo plazo. En este sentido, en nuestras carteras de bonos hemos tenido durante el último año alrededor de ofertas de recompra por un 15% de los bonos de las carteras.

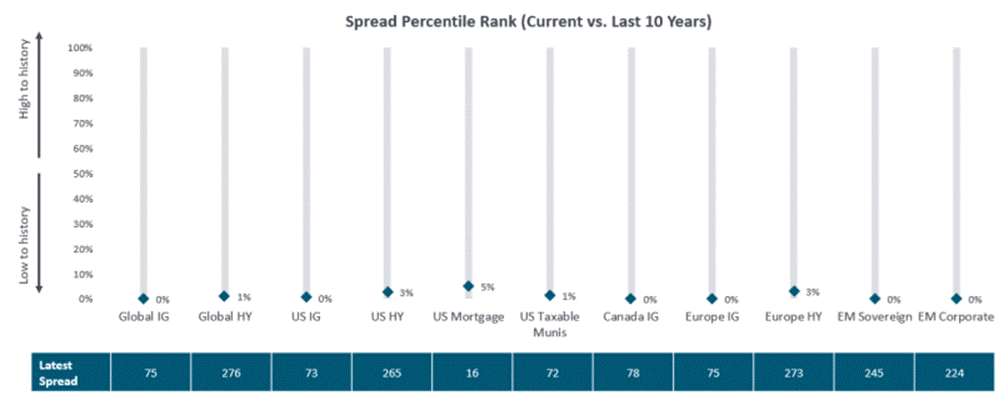

A esta situación hemos llegado tras una búsqueda desesperada de rentabilidad por parte del mercado, que ha llevado a los diferenciales de crédito a mínimos históricos:

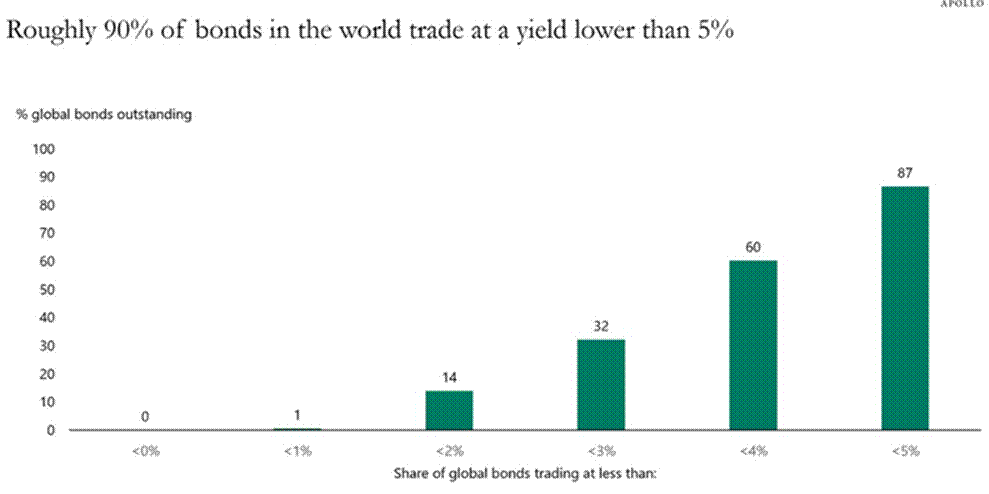

Estos mínimos de diferenciales de crédito nos han llevado a una situación curiosa, el 90% de los bonos globales pagan menos del 5%:

Y todo ello, en un contexto de bancos centrales en tipos neutrales. No tipos negativos como tuvimos hace un lustro.

Aun siendo cierto que, desde la crisis financiera, el endeudamiento privado se traspasó a endeudamiento público y que los balances de las compañías y entidades financiera están mucho más saneados, pensamos que loa rentabilidad no paga el riesgo asumido cogiendo duración de crédito.

Por todo ello, pensamos que una estrategia correcta de renta fija consiste en estar en duraciones de crédito cortitas con el mayor carry posible.

Ante esta situación extrema de estrechez de diferenciales, debemos analizar posibles detonantes de caídas en los activos de riesgo.

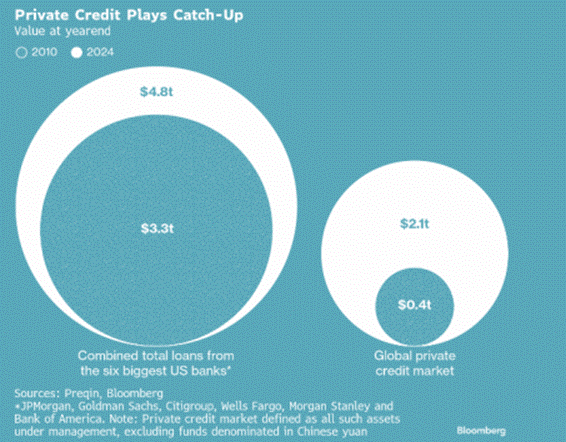

En primer lugar, deberíamos hablar del crecimiento exponencial de los activos privados, especialmente del crédito privado. Ante la necesidad de invertir, en nuestra opinión, se relajó algo los estándares de crédito y en una situación de estrés podría contagiar al resto del mercado de crédito. En el gráfico inferior podéis apreciar como el mercado de crédito privado ha multiplicado por 5 mientras que los préstamos de los seis mayores bancos de EE.UU. han crecido un 50%.

Después de pequeñas bombas que saltaron desde el verano: Tricolor, First Brands, Broadband…hemos visto como van saliendo algunas noticias en este ámbito, que el mercado ha tomado como algo idiosincrático y no sistémico. El riesgo sería el momento en que se produjera algún contagio y cundiera la desconfianza. Como hemos visto en momentos anteriores en este siglo.

Durante estas semanas hemos visto algunas noticias como un fondo inmobiliario que canceló los reembolsos. Más concretamente, Global Student Accommodation (GSA), actor de referencia dentro de la inversión en residencias de estudiantes al contar con una cartera de activos de más de 8.000 millones de euros y presencia en 11 países, decidió cancelar reembolsos en su buque insignia, el fondo GSA Coral Student Portfolio, tras sufrir un desplome del 10% en el mes de diciembre. La cancelación de reembolsos en fondos inmobiliarios trae recuerdos de momentos del pasado. El ejemplo más claro en España lo vivimos en 2009, cuando el Santander Banif Inmobiliario, el más grande, suspendió los reembolsos ante un aluvión de solicitudes de venta, lo que también salpicó a otros vehículos como Fondo BBVA Propiedad. Y, dos años después, fue el turno para Inverseguros con su Segurfondo Inversión. Casos más recientes se han dado en otros países, a finales de 2022 fue el turno para Blackstone, que limitó las ventas durante muchos meses del Blackstone Real Estate Income Trust (Breit).

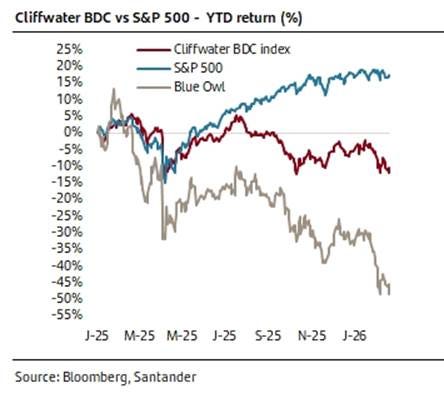

Otro ejemplo es la congelación de los reembolsos en uno de los fondos de crédito minorista de Blue Owl. Blue Owl solo ha podido vender $1,4mm en activos y el 35% de los activos de OBDC II, el fondo que ha congelado los reembolsos. Lo que es importante es que los niveles parecían ser correctos (al menos para esos activos específicos vendidos), al valor contable. En cualquier caso, Blue Owl cayó un 35% solo en 2025 y otro 27% en lo que va de año. Y algunos bonos estructurados vinculados a este nombre se han cotizado a tan solo 47.

En el siguiente gráfico del Banco Santander podéis observar la cotización en un año del S&P, de Blue Owl, y del índice de BDCs (tipo de empresa, que puede ser cotizada en bolsa, que invierte en deuda privada de pequeñas y medianas compañías y al que tiene acceso el retail) de Cliffwater

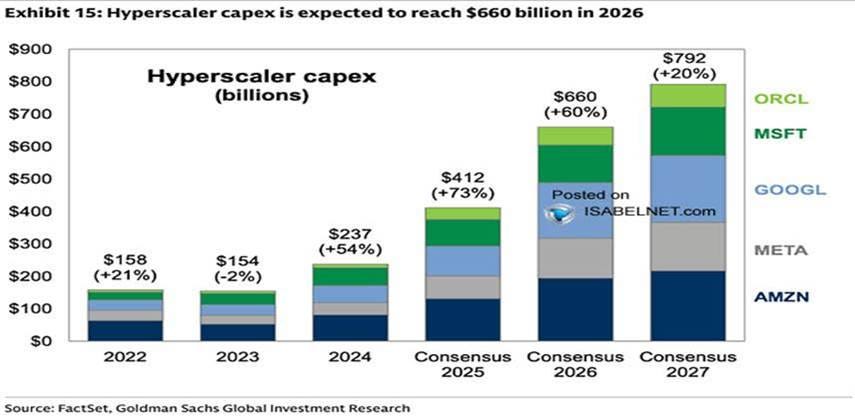

Otro posible detonante, podría venir por alguna disrupción tecnológica que diera al traste con las ingentes inversiones para el desarrollo de la inteligencia artificial que están realizando los hiperescaladores:

Se calcula para este año inversiones de alrededor de $660.000 mm, de los cuales $400.000 mm se financiarán mediante deuda emitida en mercados públicos. Evidentemente, gran parte de esta inversión irá a la barra de hielo sin retornos. Lo más preocupante sería la aparición de alguna tecnología disruptiva cuando gran parte de esa inversión esté realizada.

Un último posible detonante de esas ampliaciones de diferenciales de crédito ya lo hemos comentado con asiduidad en esta columna, la posibilidad de que el bono de EE.UU. alcancé rentabilidades cercanas al 5% derivado del ingente déficit público y el crecimiento consiguiente de la deuda pública.

Como este tema lo hemos tocado múltiples veces, tampoco vamos a ser reiterativos.

Con todo ello, pensamos que en renta fija hay que ser cautos, con una estrategia conservadora. Generar alto carry con duraciones cortas y guardar balas para cuando se produzcan esas ampliaciones de diferenciales, y la rentabilidad compense el riesgo.

Evolución mercados

Welcome AM

917 829 206

Paseo de la Castellana 110, 4ª planta, 28046, Madrid.

El presente documento ha sido elaborado por Welcome Asset Management, SGIIC, S.A. (“Welcome AM SGIIC”) con el fin único y exclusivo de recoger las opiniones y expectativas del equipo de profesionales de dicha sociedad sobre la actualidad de los mercados financieros. Dichas opiniones y expectativas no constituyen, en ningún caso, recomendaciones en materia de inversión ni una oferta para la adquisición o suscripción de instrumentos financieros. El contenido del presente documento está basado en información que se considera correcta y que ha sido obtenida de la información pública disponible y de las propias estimaciones del equipo de profesionales de Welcome AM SGIIC. No obstante, ni Welcome AM SGIIC ni ninguno de sus respectivos administradores, directivos y empleados garantizan la integridad y exactitud del contenido del presente documento, el cual no deberá interpretarse como que refleja íntegramente el pasado, presente y futuro de las entidades que se mencionan en el mismo. Las conclusiones del presente documento se fundamentan en condiciones económicas y de mercado vigentes a fecha de hoy, las cuales podrían experimentar alteraciones, lo que obligaría a revisar algunas de las hipótesis asumidas en el mismo. Welcome AM SGIIC no ha realizado ni obtenido de un experto una verificación independiente acerca de la exactitud e integridad de la información que ha servido de base para la elaboración del presente documento, ni una confirmación de la razonabilidad de las hipótesis utilizadas para el mismo. La información que se incluye en el presente documento se ha obtenido de fuentes consideradas fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye no sea ni incierta ni equívoca en el momento de su publicación, no se garantiza que sea exacta y completa. El presente documento lleva implícito la formulación de juicios subjetivos. En particular, gran parte de los criterios utilizados se basan, en todo o en parte, en estimaciones sobre los resultados futuros de las entidades mencionadas en el mismo, por lo que dadas las incertidumbres inherentes a cualquier información concerniente al futuro, algunas de estas hipótesis podrían no materializarse tal y como se han definido. Este documento no constituye, y no puede ser utilizado como una oferta para la inversión, suscripción o adquisición de instrumentos financieros. Cualquier decisión de compra o venta sobre los valores emitidos por las entidades mencionadas en el mismo, deberá adoptarse teniendo en cuenta la información pública existente sobre tales valores y, en su caso, atendiendo al contenido del folleto o folletos registrados en los organismos supervisores correspondientes. Los receptores de este documento deberán tener en cuenta que los valores o instrumentos a los que el mismo se refiere pueden no ser adecuados a sus objetivos de inversión o a su posición financiera, y que los resultados históricos de las inversiones no garantizan resultados futuros. En consecuencia con todo lo anterior, ni Welcome AM SGIIC, ni sus respectivos socios, administradores, directivos y empleados, asumen responsabilidad alguna por los daños o perjuicios que, directa o indirectamente, pudieran derivarse de las decisiones que se adopten sobre la base del presente documento ni del uso que sus destinatarios hagan de la misma. Sus datos personales se encuentran albergados en un fichero automatizado en nuestras oficinas de Madrid, en Paseo de la Castellana, 110, 4ª Planta - 28046 Madrid. A menos que se especifique lo contrario, estos datos pueden ser utilizados por Welcome AM SGIIC con el propósito de remitirle comunicaciones comerciales. En caso de querer ejercer sus derechos de acceso, rectificación, cancelación y oposición, por favor, póngase en contacto con nosotros a través de la dirección de email dpo@welcome-am.com En caso de que no desee recibir ninguna comunicación por parte de Welcome AM SGIIC, por favor notifíquenoslos a través de la dirección del email dpo@welcome-am.com Welcome Asset Management, SGIIC, S.A., Inscrita en el Registro Mercantil de Madrid al tomo 43.333, folio 83, hoja M-765.532, y con CIF A-58.373.812, e inscrita en el Registro de Sociedades Gestoras de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (“CNMV”) con el número 78.