Welcome Weekend

Renta fIA y la importancia del flujo

Renta fIA y la importancia del flujo

Si en el escrito de la semana pasada hablábamos de la concentración de los índices en un grupo de compañías de gran capitalización, esta semana nos queremos centrar en la inminente llegada a los índices de deuda corporativa Investment Grade de los 7 magníficos y la repercusión en la oferta de bonos.

Si hasta el pasado año la inversión en CAPEX de los grandes hiperescaladores estaba financiada eminentemente con caja, el fin de esta era hacia la financiación vía deuda va a marcar un antes y un después en los flujos de deuda corporativa que no es baladí. Aunque este efecto no es inmediato y puede tardar hasta dos años en digerirse, para nosotros desde Welcome es clave en nuestro posicionamiento a medio plazo. Por poner esto en cifras, el CAPEX para este año 2026 de las grandes tecnológicas se estima en 800 mil millones, de los que 500 mil millones de dólares se estima que se financiarán con deuda. Si lo comparamos con el pasado 2025, se emitieron 92 mil millones de dólares por las grandes tecnológicas y este año ya llevan emitidos 105 mil millones.

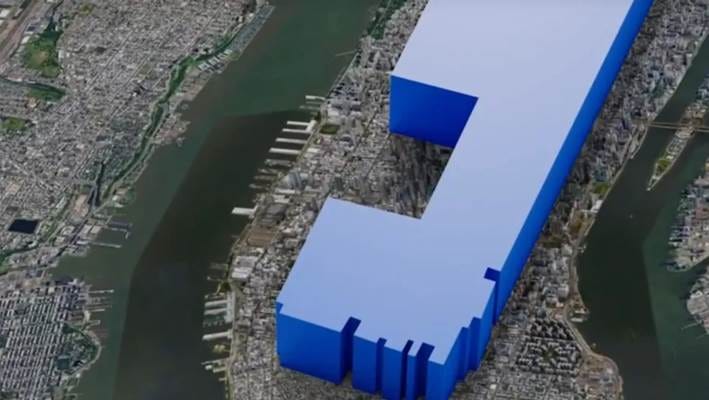

En la imagen de abajo, podemos ver una simulación del centro de datos Hyperion que está desarrollando Meta en Luisiana, y que equivale en tamaño a la isla de Manhattan:

Las estimaciones de cuanto capital se van a necesitar para financiar este cambio estructural en los próximos años ha ido variando pero en cualquier caso son cifras desorbitadas, con cálculos según JP Morgan entre 3 y 5 trillones si incluimos centros de datos, infraestructura física y energética para entrenar y operar la IA, así como los 122GW (por contextualizarlo, la capacidad de generación eléctrica de España es 120GW) de capacidad eléctrica que habrá que incrementar de aquí al 2030. La financiación no va a venir únicamente de los hiperescaladores, aquí entrarán en juego deuda pública de todo tipo y ABS.

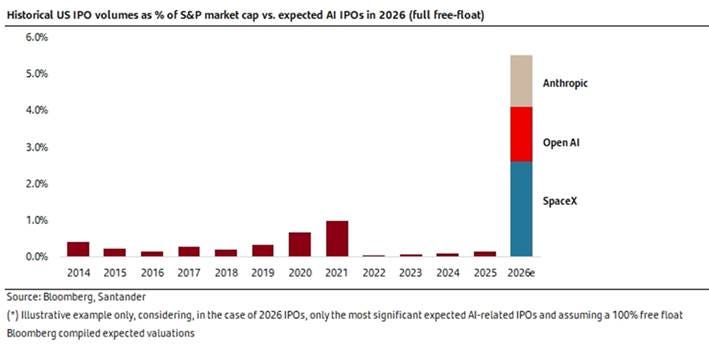

Esta semana veíamos como un alivio las publicaciones sobre salidas a bolsa, queriendo pensar que los mercados privados pasábamos el testigo a los inversores públicos en la financiación de esta revolución. Las salidas a bolsa previstas para 2026 pesan un 5% de la capitalización bursátil del S&P500, que supera el 3% que pesó en la burbuja del puntocom. Aunque esto pueda suponer un ligero alivio para las estimaciones de emisiones de bonos, también preocupa como el CAPEX merma rápidamente los flujos de caja, con estimaciones de 1trillon al año de aquí hasta el 2030.

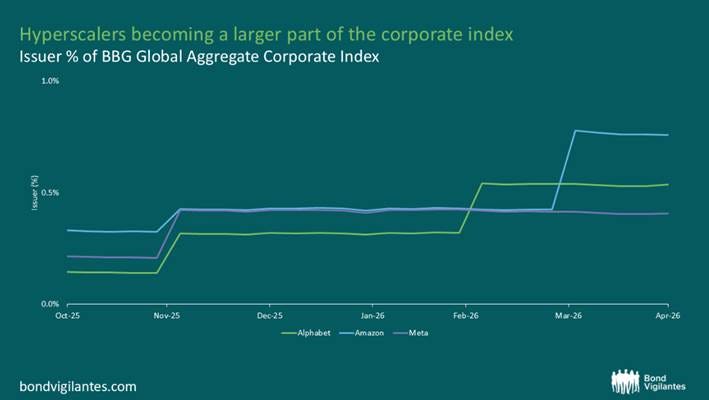

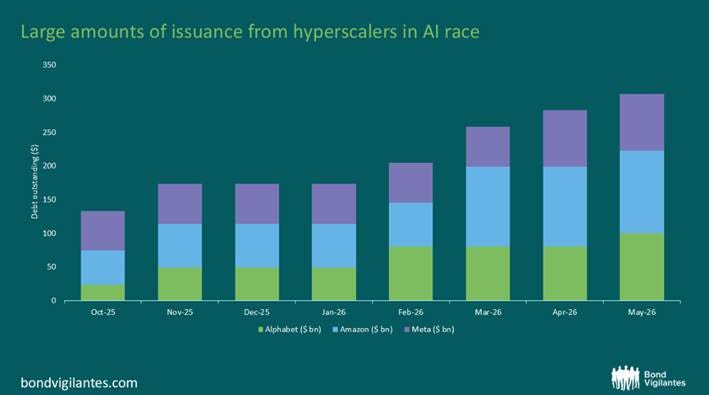

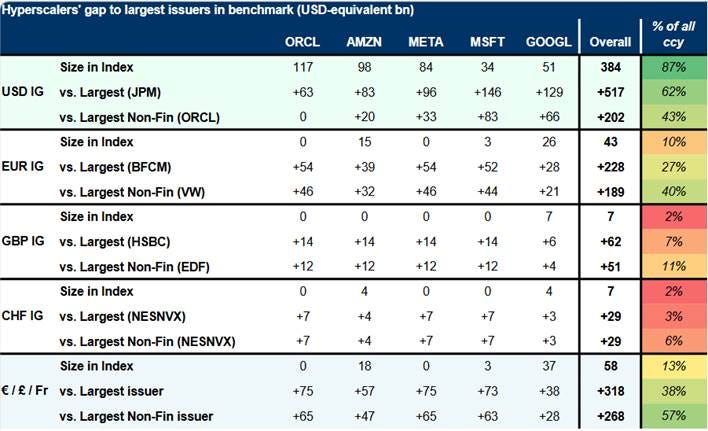

Como podemos ver en el gráfico de arriba, las emisiones de bonos de los últimos 6 meses han venido de las grandes tecnológicas, con Alphabet, Meta y Amazon como los mayores contribuidores a la oferta de bonos.

Qué duda cabe que este nuevo ciclo tan intensivo en capital no puede financiarse únicamente con flujos de caja. La creación de centros de datos, los semiconductores, las redes y la infraestructura que lo rodea necesita de la llegada de este crecimiento estructural que no se puede financiar únicamente con flujos de caja, ni siquiera para estos gigantes tecnológicos.

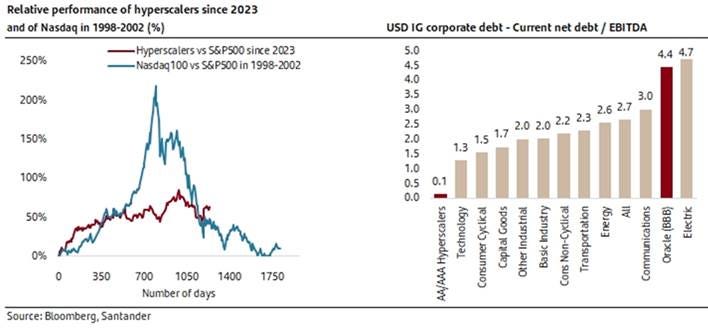

Esta ingente emisión de deuda todavía no ha afectado en gran medida a sus spreads de crédito ni ha influido en sus ratings, que se siguen situando en los 3 casos por encima del A y sin cambios pese a estas nuevas emisiones. De hecho, la deuda neta/EBITDA de Alphabet y Apple continua en negativo, mientras que Meta y Amazon ya están en terreno positivo desde el año pasado. Que el EBITDA de Alphabet, Amazon y Meta se esté yendo de 150bn de dólares a 200bn hace que el impacto de este apalancamiento todavía quede muy diluido.

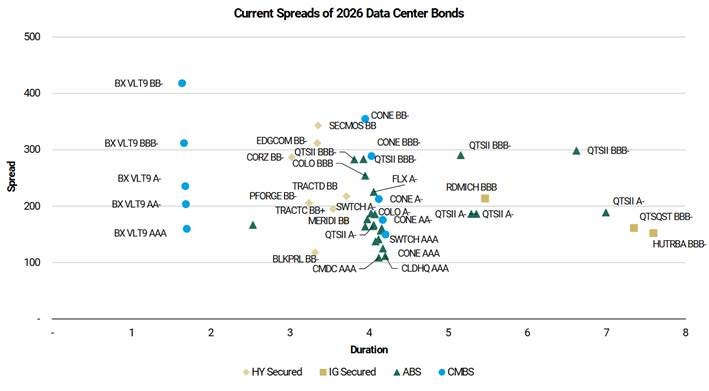

Sin embargo, como ocurre en muchas ocasiones, en renta fija es clave el flujo, y un único emisor acudiendo en grandes cantidades al mercado de capitales en un periodo corto de tiempo afecta directamente a los spreads de crédito del mismo, de manera que el mercado pone en precio rápidamente el flujo presente y futuro del emisor, y exige una mayor TIR en sus nuevas emisiones. Esto ha provocado, que pese a ser los nombres más sólidos, menos apalancados y de mejor rating los que están emitiendo estos bonos, al ser de una manera abrupta y sin dar un motivo por el cual vayan a parar de emitir en el corto plazo, el spread de estos bonos es superior al del universo Investment Grade.

En todo movimiento, hay que tener en cuenta que el comportamiento de los inversores de renta fija es muy distinto al inversor en renta variable, debido en gran parte a que los grandes tenedores de bonos, especialmente de esta deuda corporativa de mayor grado de inversión y elevada duración, son grandes fondos de pensiones y aseguradoras, que en su mayoría tienen estrictos límites legales en cuanto a la máxima exposición por emisor. Este factor puede afectar a la absorción de la avalancha de emisiones en el corto plazo y genera que el spread de estos bonos vs sus comparables sea mayor. El problema de este fenómeno de grandes volúmenes de emisión es que no ha hecho más que empezar, y no parece que haya un motivo de estrechamiento en el corto plazo. Esto provoca que, si eres una aseguradora con cartera a vencimiento, puede tener sentido ir entrando poco a poco en estos emisores aprovechando el pick up en rentabilidad, pero no puedes contar en una fuerte compresión de los spreads si la ingente emisión de tecnológicas continua.

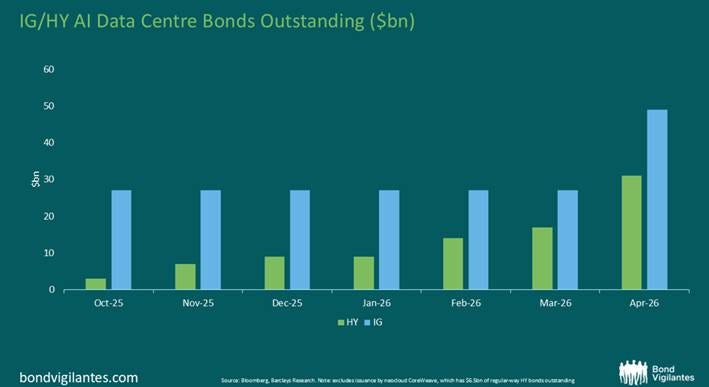

Aunque nos hemos centrado en la parte Investment Grade por ser la más representativa, esta revolución también afecta a la deuda High Yield, en emisores que financian principalmente la creación de centros de datos, representando 40bn de dólares hoy en día, de los que 30bn se han emitido este mismo año, y se espera que haya emisiones por hasta 120bn en los años venideros. Estos bonos representan ya el 2,6% del US High Yield Bond Index y el 1,6% del mismo índice de bonos a nivel mundial. Si el crecimiento de estas emisiones es el esperado, estos bonos van a llegar a representar el 5% del índice global de High Yield próximamente, y del 7% en el caso americano, lo que equivale a ser el mismo peso de sectores como consumo retail. Este nuevo sector ganando peso no deja de ser un reto para todos aquellos que intenten replicar a un benchmark o hacer gestión pasiva en renta fija.

Desde 2020 hemos visto la proliferación de bonos exclusivamente dedicados a la financiación de la fabricación de centros de datos, con cupones por encima del 7%/8% en emisiones típicamente a 5 años con call en el segundo. La inversión en este tipo de activo no deja de ser muy intensiva en estudio ya que tienen garantías y cláusulas de lo más diversas según el emisor, lo que hace recordar al entusiasmo de la burbuja del 2000 cuando el entusiasmo inversor superaba a la gestión del riesgo.

Esta avalancha de nuevo papel se convierte en todo un dilema para los gestores de High Yield, en el que si te quedas fuera del sector puedes perderte el gran rally pero si estas dentro asumes grandes riesgos. En nuestra opinión, en este nuevo universo solo puedes destacar siendo muy selectivo y buscando aquellos proyectos más avanzados en los que puedan generar CAPEX cuanto antes y puedan ejercitarte en la fecha call, para refinanciarse el emisor en mejores términos con un negocio con EBITDA positivo.

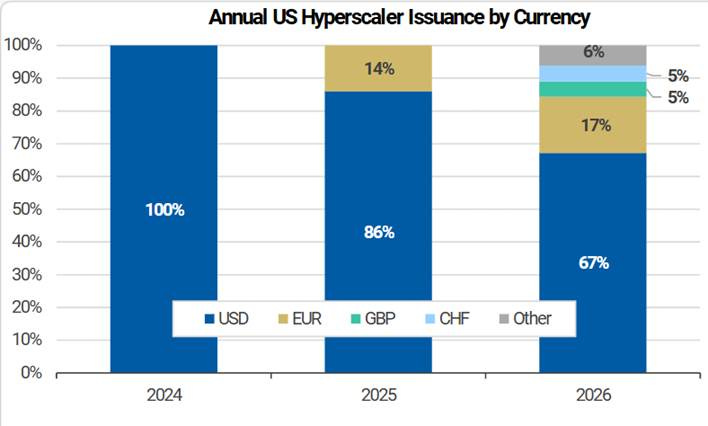

Ante toda la avalancha de papel, los grandes emisores tecnológicos están buscando maneras de que el mercado absorba el flujo de la mejor manera posible, y una de las vías ha sido acudir a todos los mercados, incluyendo bonos denominados en distintas divisas, e incluso la emisión de bonos Samurai.

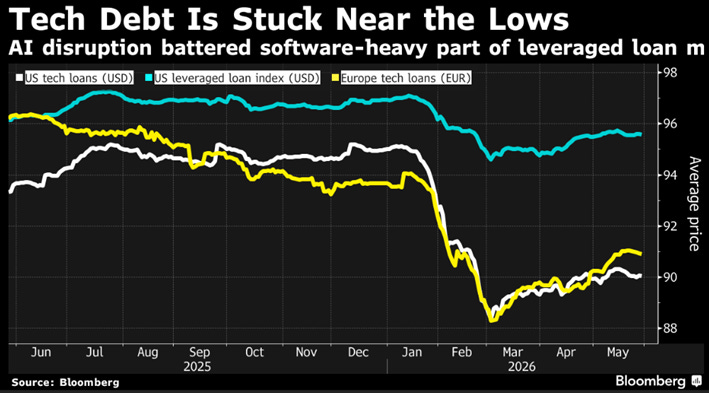

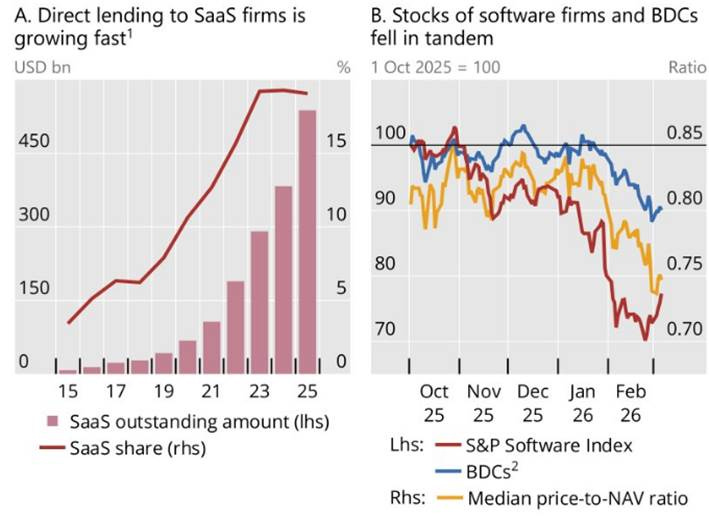

Y para terminar, simplemente mencionar que si el mercado de capitales se ve afectado por esta revolución, el crédito privado no se queda atrás. La financiación de empresas de software como servicio (SaaS) representa cada vez más peso en este tipo de fondos de deuda. El volumen de préstamos vivos a empresas SaaS aumentó desde casi 8.000 millones de dólares en 2015 hasta más de 500.000 millones de dólares, es decir, el 19% del total de préstamos directos a finales de 2025 y un tercio de las gestoras de Private Equity han concendido préstamos a estas compañías y a otras vinculadas con IA. Las preocupaciones sobre el posible impacto disruptivo de la IA en los modelos de negocio tradicionales del SaaS han provocado ajustes significativos en los precios del sector del software. A esta situación no ayuda la restricción en los reembolsos de fondos de crédito privados para emisores retail que llevamos viendo desde inicio de año, y que ya estamos viendo que se repite estos días con la ventana que dan para el segundo trimestre llegando a su fin.

Y ante esta situación, en un momento de máxima incertidumbre con máxima complacencia ¿cómo nos posicionamos? Desde nuestra perspectiva, la dinámica de flujos en renta fija presenta implicaciones más profundas de lo que inicialmente podría parecer. Nos enfrentamos a un entorno en el que se prevé un volumen de emisiones muy significativo en los próximos cinco años, en un momento en que los diferenciales de crédito se sitúan en mínimos históricos y persisten los riesgos de repuntes en los tipos de interés.

Ante este escenario, optamos por mantener una postura prudente, actuando como observadores y monitorizando estrechamente el activo. Nos preocupa la capacidad del mercado para absorber, al ritmo esperado, el elevado volumen de papel que se prevé emitir en los distintos segmentos de deuda, así como las posibles distorsiones que ello podría generar.

En el ámbito del crédito privado destaca la elevada exposición de las aseguradoras, especialmente americanas, a este mercado, con inversiones relevantes en compañías de software tradicional bajo modelos SaaS cuya sostenibilidad operativa se ve cuestionada ante la irrupción de la inteligencia artificial. A ello se suma el incremento de los reembolsos en vehículos dirigidos a inversores minoristas, con el riesgo de que estas tensiones puedan extenderse a otros segmentos si adquiriesen un carácter sistémico.

Por último, en el segmento de High Yield, particularmente en emisiones vinculadas a centros de datos, junto con el propio crédito privado mantenemos un enfoque cauteloso, dada la posibilidad de un repunte en las tasas de impago si estos nuevos emisores no logran materializar los niveles de EBITDA previstos en los próximos ejercicios.

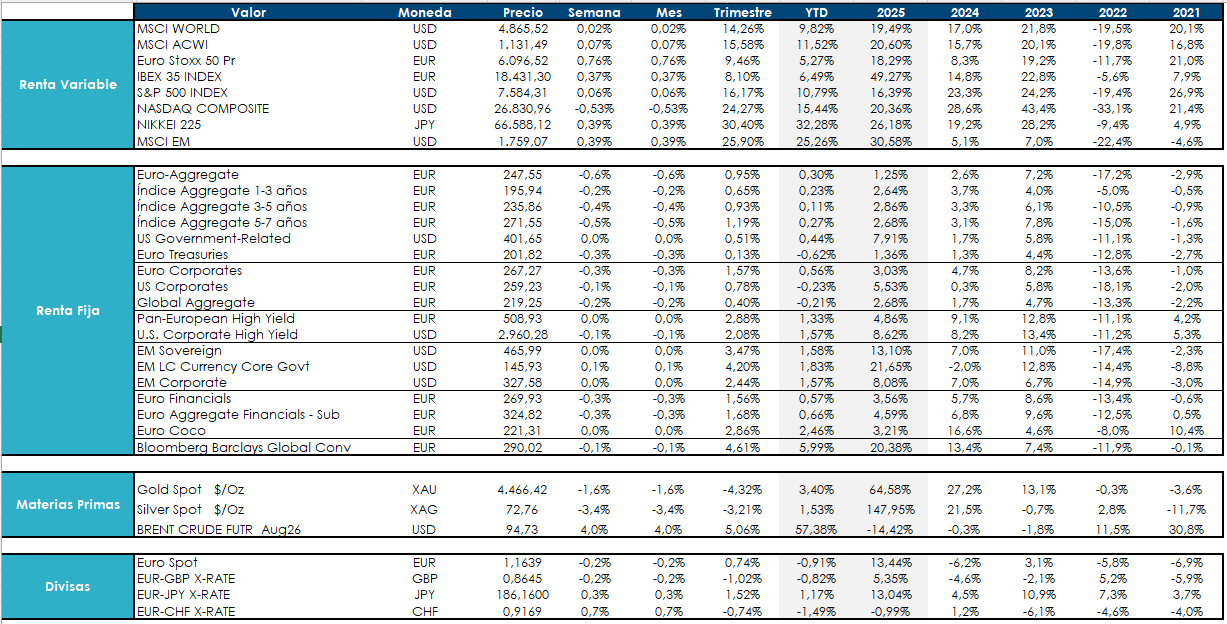

Evolución mercados

Welcome AM

917 829 206

Paseo de la Castellana 110, 4ª planta, 28046, Madrid.

El presente documento ha sido elaborado por Welcome Asset Management, SGIIC, S.A. (“Welcome AM SGIIC”) con el fin único y exclusivo de recoger las opiniones y expectativas del equipo de profesionales de dicha sociedad sobre la actualidad de los mercados financieros. Dichas opiniones y expectativas no constituyen, en ningún caso, recomendaciones en materia de inversión ni una oferta para la adquisición o suscripción de instrumentos financieros. El contenido del presente documento está basado en información que se considera correcta y que ha sido obtenida de la información pública disponible y de las propias estimaciones del equipo de profesionales de Welcome AM SGIIC. No obstante, ni Welcome AM SGIIC ni ninguno de sus respectivos administradores, directivos y empleados garantizan la integridad y exactitud del contenido del presente documento, el cual no deberá interpretarse como que refleja íntegramente el pasado, presente y futuro de las entidades que se mencionan en el mismo. Las conclusiones del presente documento se fundamentan en condiciones económicas y de mercado vigentes a fecha de hoy, las cuales podrían experimentar alteraciones, lo que obligaría a revisar algunas de las hipótesis asumidas en el mismo. Welcome AM SGIIC no ha realizado ni obtenido de un experto una verificación independiente acerca de la exactitud e integridad de la información que ha servido de base para la elaboración del presente documento, ni una confirmación de la razonabilidad de las hipótesis utilizadas para el mismo. La información que se incluye en el presente documento se ha obtenido de fuentes consideradas fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye no sea ni incierta ni equívoca en el momento de su publicación, no se garantiza que sea exacta y completa. El presente documento lleva implícito la formulación de juicios subjetivos. En particular, gran parte de los criterios utilizados se basan, en todo o en parte, en estimaciones sobre los resultados futuros de las entidades mencionadas en el mismo, por lo que dadas las incertidumbres inherentes a cualquier información concerniente al futuro, algunas de estas hipótesis podrían no materializarse tal y como se han definido. Este documento no constituye, y no puede ser utilizado como una oferta para la inversión, suscripción o adquisición de instrumentos financieros. Cualquier decisión de compra o venta sobre los valores emitidos por las entidades mencionadas en el mismo, deberá adoptarse teniendo en cuenta la información pública existente sobre tales valores y, en su caso, atendiendo al contenido del folleto o folletos registrados en los organismos supervisores correspondientes. Los receptores de este documento deberán tener en cuenta que los valores o instrumentos a los que el mismo se refiere pueden no ser adecuados a sus objetivos de inversión o a su posición financiera, y que los resultados históricos de las inversiones no garantizan resultados futuros. En consecuencia con todo lo anterior, ni Welcome AM SGIIC, ni sus respectivos socios, administradores, directivos y empleados, asumen responsabilidad alguna por los daños o perjuicios que, directa o indirectamente, pudieran derivarse de las decisiones que se adopten sobre la base del presente documento ni del uso que sus destinatarios hagan de la misma. Sus datos personales se encuentran albergados en un fichero automatizado en nuestras oficinas de Madrid, en Paseo de la Castellana, 110, 4ª Planta - 28046 Madrid. A menos que se especifique lo contrario, estos datos pueden ser utilizados por Welcome AM SGIIC con el propósito de remitirle comunicaciones comerciales. En caso de querer ejercer sus derechos de acceso, rectificación, cancelación y oposición, por favor, póngase en contacto con nosotros a través de la dirección de email dpo@welcome-am.com En caso de que no desee recibir ninguna comunicación por parte de Welcome AM SGIIC, por favor notifíquenoslos a través de la dirección del email dpo@welcome-am.com Welcome Asset Management, SGIIC, S.A., Inscrita en el Registro Mercantil de Madrid al tomo 43.333, folio 83, hoja M-765.532, y con CIF A-58.373.812, e inscrita en el Registro de Sociedades Gestoras de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (“CNMV”) con el número 78.