Welcome Weekend

Evaluación de daños.

Evaluación de daños.

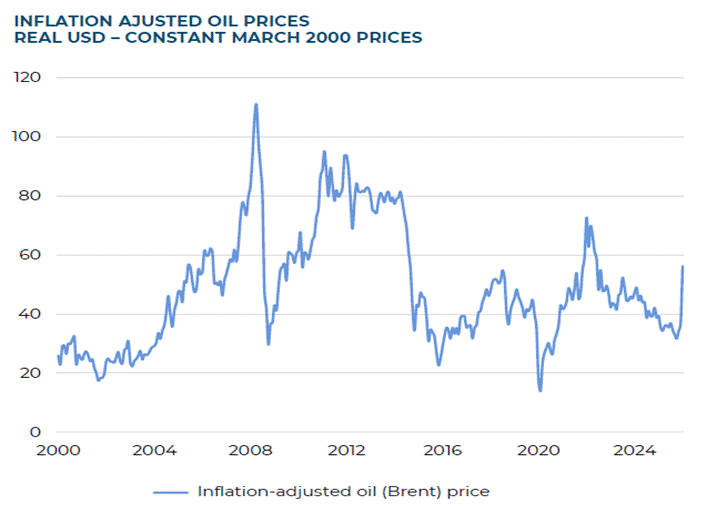

Los mercados financieros experimentaron el pasado miércoles 8 de abril, una jornada para recordar. Repunte generalizado de los índices bursátiles, con un liderazgo de los mercados emergentes, mientras que el dólar se debilitó, y los tipos de interés cayeron drásticamente, principalmente en los tramos cortos. Al mismo tiempo, los precios del petróleo bajaron considerablemente, -15% el miércoles, reduciendo parte de la prima de riesgo geopolítica acumulada durante el último mes.

En conjunto, este movimiento en todos los activos refleja un claro cambio de perspectiva: los mercados comienzan a anticipar el inicio del fin del conflicto en Irán.

El detonante fue el anuncio de un alto el fuego de dos semanas, interpretado como un paso significativo hacia la desescalada. Sin embargo, si bien los altos el fuego son relativamente fáciles de acordar, su cumplimiento es considerablemente más difícil, sobre todo en un conflicto de esta naturaleza. Lo alcanzado probablemente no sea tanto un estado final, sino más bien la fase inicial de un proceso de negociación que difícilmente será lineal o fluido.

Desde una perspectiva geopolítica, la operación podría considerarse, en última instancia, un éxito militar, pero también una ambigüedad estratégica. Irán parece haber logrado un mayor control sobre el estrecho de Ormuz, mientras que ambas partes están en posición de declarar algún tipo de victoria.

Mientras tanto, y evaluando los daños ocasionados, las limitaciones físicas en los mercados energéticos persisten. La economía global no volverá de repente a la situación del 27 de febrero. Desde una perspectiva fundamental, el alza de los precios del petróleo y el gas ya está teniendo un impacto económico a nivel mundial, y los responsables políticos están revisando al alza las previsiones de inflación y a la baja el crecimiento, a medida que reflexionan sobre las perspectivas debido a la actual crisis

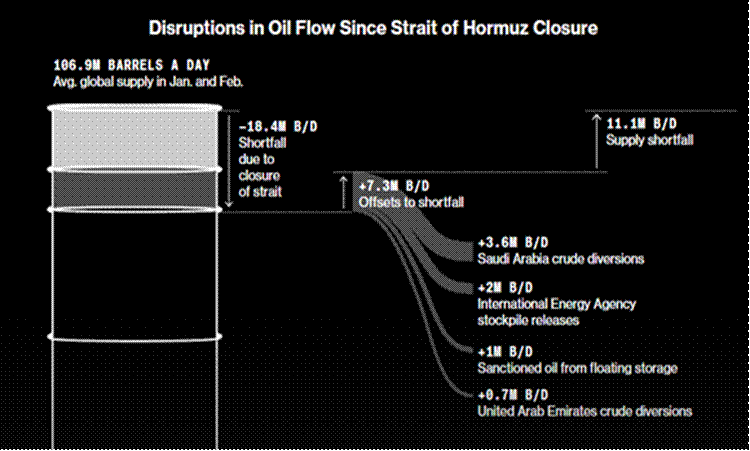

Aproximadamente 11 millones de barriles diarios de producción de petróleo permanecen paralizados. Estamos hablando de más del 10% de la producción mundial y eso teniendo en cuenta las aportaciones del fondo de reservas de crudo de 2 millones de barriles diarios.

Estos cuellos de botella tardarán en resolverse, lo que sugiere que cualquier normalización en el suministro de petróleo será gradual en lugar de inmediato. Adicionalmente, recordemos que hay un 20% de la producción de gas afectada, y a diferencia con el petróleo ya sabemos que la recuperación de la capacidad de gas de Qatar tardará más de 3 años en producirse.

No olvidemos que seguiremos sufriendo un gap entre oferta y demanda, lo que producirá una subida del coste de la energía con incidencia mayor en los países asiáticos y en Europa.

Los países importadores comienzan a experimentar escasez física de crudo y productos, dado que los flujos desde el Golfo tardan aproximadamente un mes en alcanzar su destino final. Aunque los inventarios actúan como colchón, será necesario un ajuste de la demanda (vía precios más elevados) para compensar la pérdida de 11m b/d (alrededor del 10% de la oferta global).

A finales de marzo ya se observan señales iniciales: reducción de cargas en refinerías asiáticas, menor producción petroquímica y descenso del tráfico aéreo y por carretera. Estas son las primeras señales de la necesaria destrucción de la demanda.

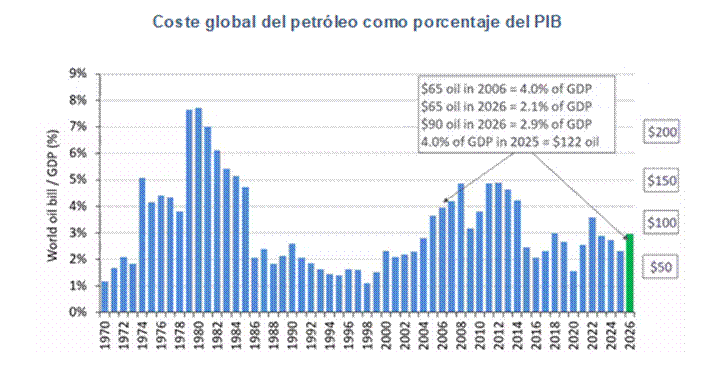

En otras palabras, el petróleo tendría que convertirse en una carga significativamente mayor para la economía global. Bajo la nueva estimación de 90 $/b para el Brent en 2026, el coste del crudo representaría aproximadamente el 2,9% del PIB mundial, muy por debajo de los niveles observados en disrupciones previas en Oriente Medio (4-8% en los años 70) o durante la crisis financiera global de 2008 (~5%).

Por lo tanto, también debemos valorar el impacto en el crecimiento del PIB. Los economistas pronostican una reducción del crecimiento de 10 a 30 puntos básicos. Quizás parece una visión optimista. Lo que, si contemplamos, es que, en Europa, la magnitud de la desaceleración probablemente se verá amortiguada por el paquete de estímulo fiscal de Alemania. Dada la situación geopolítica global, pensamos que el gasto en defensa es poco probable que disminuya y, de hecho, podría aumentar.

Así pues, lo que sí parece claro es que por un lado el crecimiento será más reducido, y la inflación algo más alta, incluso si la nueva paz resulta duradera. Nuevamente el ciclo va a ponerse a prueba con este nuevo shock externo. Ya hemos tenido una seria advertencia del comisario de Economía de la UE, Valdis Dombrovskis. En una entrevista concedida al Financial Time (FT), alerta de que la Comisión se dispone a rebajar las previsiones de crecimiento de la zona del euro el próximo mes. Las nuevas cifras a las que ha tenido acceso el FT supondrán una desaceleración del PIB de entre 0,4pp y 0,6pp para 2026, dependiendo de cuándo vuelvan los precios del petróleo a los niveles previos a la crisis de Irán. Y, algo muy importante, con un aumento adicional de la inflación de entre el 1% y el 1,5%.

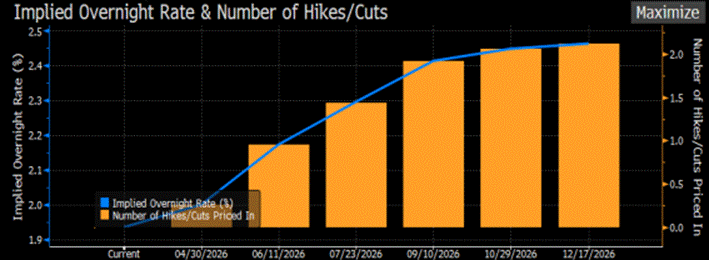

Balance inflación‑crecimiento delicado, y los Bancos Centrales ya lo están avisando. La tensión en Oriente Medio ha provocado un incremento de las expectativas de inflación a nivel global, tal y como hemos comentado anteriormente. Esto ha llevado a los Bancos centrales a poner en pausa futuros movimientos de tipos de interés a la baja, incluso el mercado descuenta subidas para la zona euro, como se puede ver en el siguiente gráfico.

En Estados Unidos, sin embargo, el mercado sigue descontando bajadas de tipos, reflejando una economía menos dependiente del petróleo de Oriente Medio.

En términos más generales, observamos un cambio de enfoque, pasando de una visión miope centrada en la inflación y la necesidad de que los bancos centrales endurezcan la política monetaria, al impacto que el conflicto en Oriente Medio tendrá en la confianza, el consumo y el crecimiento en los próximos trimestres. Esta es la clave. Mientras el estrecho de Ormuz permanezca prácticamente cerrado y el flujo marítimo siga comprometido, este acontecimiento tendrá un daño económico más duradero. Cualquier salida de la crisis será más accidentada que en episodios geopolíticos anteriores si la realidad es que los precios del petróleo y el gas se mantienen elevados y las interrupciones en la cadena de suministro tardan en manifestarse. En medio de la confusión del alto el fuego, hay mucho margen para que esta complacencia en los mercados se vea cuestionada y se adapten a la nueva realidad que se vislumbra.

Por supuesto, esperamos que la prima de riesgo en Oriente Medio se mantenga elevada en un futuro previsible. El conflicto aporta una prueba más de las continuas iniciativas de autosuficiencia en Europa, Asia y Estados Unidos, que han sido impulsadas por hostilidades periódicas no solo en el Golfo Pérsico, sino también en la guerra en curso en Europa del Este y en disputas económicas relacionadas con cadenas de suministro, aranceles y guerras comerciales más amplias.

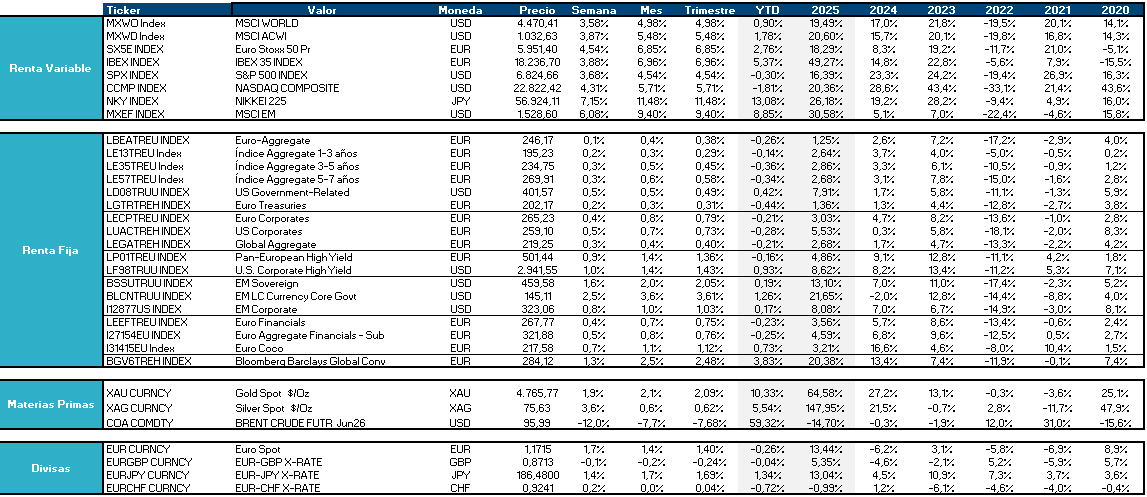

Evolución mercados

Welcome AM

917 829 206

Paseo de la Castellana 110, 4ª planta, 28046, Madrid.

El presente documento ha sido elaborado por Welcome Asset Management, SGIIC, S.A. (“Welcome AM SGIIC”) con el fin único y exclusivo de recoger las opiniones y expectativas del equipo de profesionales de dicha sociedad sobre la actualidad de los mercados financieros. Dichas opiniones y expectativas no constituyen, en ningún caso, recomendaciones en materia de inversión ni una oferta para la adquisición o suscripción de instrumentos financieros. El contenido del presente documento está basado en información que se considera correcta y que ha sido obtenida de la información pública disponible y de las propias estimaciones del equipo de profesionales de Welcome AM SGIIC. No obstante, ni Welcome AM SGIIC ni ninguno de sus respectivos administradores, directivos y empleados garantizan la integridad y exactitud del contenido del presente documento, el cual no deberá interpretarse como que refleja íntegramente el pasado, presente y futuro de las entidades que se mencionan en el mismo. Las conclusiones del presente documento se fundamentan en condiciones económicas y de mercado vigentes a fecha de hoy, las cuales podrían experimentar alteraciones, lo que obligaría a revisar algunas de las hipótesis asumidas en el mismo. Welcome AM SGIIC no ha realizado ni obtenido de un experto una verificación independiente acerca de la exactitud e integridad de la información que ha servido de base para la elaboración del presente documento, ni una confirmación de la razonabilidad de las hipótesis utilizadas para el mismo. La información que se incluye en el presente documento se ha obtenido de fuentes consideradas fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye no sea ni incierta ni equívoca en el momento de su publicación, no se garantiza que sea exacta y completa. El presente documento lleva implícito la formulación de juicios subjetivos. En particular, gran parte de los criterios utilizados se basan, en todo o en parte, en estimaciones sobre los resultados futuros de las entidades mencionadas en el mismo, por lo que dadas las incertidumbres inherentes a cualquier información concerniente al futuro, algunas de estas hipótesis podrían no materializarse tal y como se han definido. Este documento no constituye, y no puede ser utilizado como una oferta para la inversión, suscripción o adquisición de instrumentos financieros. Cualquier decisión de compra o venta sobre los valores emitidos por las entidades mencionadas en el mismo, deberá adoptarse teniendo en cuenta la información pública existente sobre tales valores y, en su caso, atendiendo al contenido del folleto o folletos registrados en los organismos supervisores correspondientes. Los receptores de este documento deberán tener en cuenta que los valores o instrumentos a los que el mismo se refiere pueden no ser adecuados a sus objetivos de inversión o a su posición financiera, y que los resultados históricos de las inversiones no garantizan resultados futuros. En consecuencia con todo lo anterior, ni Welcome AM SGIIC, ni sus respectivos socios, administradores, directivos y empleados, asumen responsabilidad alguna por los daños o perjuicios que, directa o indirectamente, pudieran derivarse de las decisiones que se adopten sobre la base del presente documento ni del uso que sus destinatarios hagan de la misma. Sus datos personales se encuentran albergados en un fichero automatizado en nuestras oficinas de Madrid, en Paseo de la Castellana, 110, 4ª Planta - 28046 Madrid. A menos que se especifique lo contrario, estos datos pueden ser utilizados por Welcome AM SGIIC con el propósito de remitirle comunicaciones comerciales. En caso de querer ejercer sus derechos de acceso, rectificación, cancelación y oposición, por favor, póngase en contacto con nosotros a través de la dirección de email dpo@welcome-am.com En caso de que no desee recibir ninguna comunicación por parte de Welcome AM SGIIC, por favor notifíquenoslos a través de la dirección del email dpo@welcome-am.com Welcome Asset Management, SGIIC, S.A., Inscrita en el Registro Mercantil de Madrid al tomo 43.333, folio 83, hoja M-765.532, y con CIF A-58.373.812, e inscrita en el Registro de Sociedades Gestoras de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (“CNMV”) con el número 78.