Welcome Weekend

Saaspicacia o SaaSpocalypse. Hot hot hot. El fin de Chimérica.

El difícil equilibrio del crecimiento, la deflación exportada de China y la caída del empleo por la IA

Recuerda que los más importante respecto a cualquier empresa, es que los resultados no están en el interior de sus paredes. El resultado de un buen negocio es un cliente satisfecho.

Peter Drucker

“Mientras se pospone, la vida pasa.”

Séneca, Epístolas morales a Lucilio

“La cultura no es lo que la organización dice que valora, sino lo que castiga y lo que tolera”

Edgar Schein (MIT)

En el mundo financiero hay modas, pero siempre debemos pasar el filtro del sentido común. También nada es eterno. Consideremos el private equity. Siempre busca empresas saneadas apalancables, ingresos ciertos y estables como el sector del software y aquellos que la conversión del Ebitda en caja sea alto. La IA ha hecho tambalear a las empresas de Software y a los fondos de deuda privada. También debemos pensar cuánto vale la liquidez, qué porcentaje puedo sacrificar de la misma y si tiene sentido invertir en préstamos con retornos altos en función del riesgo. Todo es estudiable pero antes debemos meditarlo.

En lo que va de 2026, varias compañías de software han sufrido caídas abruptas que no se explican solo por malos resultados trimestrales o por un ajuste típico de valoración. Lo que el mercado está empezando a descontar es algo más profundo. La posibilidad de que la IA vuelva en parte obsoleto el modelo de negocio sobre el que se construyó la industria del software empresarial durante las últimas dos décadas. El software moderno, especialmente el empresarial, se vendía con una lógica casi perfecta. Cada empleado era una licencia, cada equipo un paquete, cada nueva necesidad un módulo adicional. No es que el software deje de ser útil, porque además ha incorporado muchas mejoras y servicios con IA, es que puede dejar de ser necesario en la misma cantidad.

Los inversores no están diciendo que el software ya no sirva, está diciendo que no va a crecer de la misma manera (difícil subir precios o conseguir más clientes) con lo que ya no se valora como antes.

El proceso de rotación de carteras también se ha visto amplificado por el temor a que la inteligencia artificial acelere disrupciones profundas en modelos de negocio tradicionales. Si la semana pasada fueron las empresas de software las damnificadas tras la aparición de Claude, un nuevo servicio para revisar documentos legales, en las últimas sesiones los están siendo las aseguradoras y hasta las gestoras de activos por la irrupción de nuevos servicios de IA muchos más eficiente.

Vamos con el análisis que sin duda a corto plazo es positivo si bien más para la economía real y selectivo para la financiera. En las “midterms elections” del martes 3 de noviembre de 2026 en EE. UU. se decide, sobre todo, el control del Congreso y un montón de cargos estatales y locales En 2026 no se elige presidente, pero sí se define si el partido del presidente podrá aprobar o bloquear leyes, controlar comités e investigaciones, y, según el caso, facilitar o frenar nombramientos y la agenda política desde el Congreso. Por ello asistiremos en función de índice de aprobación del presidente a medidas populistas que marcarán el devenir de la economía a corto plazo y que no podemos extrapolar al largo ni a las estimaciones futuras. Estamos en la fase final del ciclo y esto lo están mostrando indicadores como el empleo, las valoraciones, la rotación sectorial, el comportamiento de las small caps y otros tantos. Vamos a tratar de dar algo de luz.

¿Como conviven una política fiscal y monetaria expansiva con la deflación que exporta China y la destrucción de empleo de la IA?

“No llega antes el que va más rápido, sino el que sabe a dónde va” Séneca

Nunca hay mayor peligro en los mercados financieros que cuando el apetito por el riesgo se impone a la racionalidad más elemental. Las medidas económicas son muy favorables para el comportamiento de los activos. Hoy hablaremos de la economía americana, de la IA y de las consecuencias de la deflación que exporta China.

Los primeros datos del año comienzan a confirmar el impacto del impulso monetario y fiscal acumulado en el último trimestre de 2025. En particular, la encuesta ISM Manufacturero de enero ha sorprendido positivamente al volver a zona de expansión con una lectura de 52,6, rompiendo una racha de 10 meses consecutivos de contracción.

Por lo tanto, debemos ver sentimientos mixtos. Por un lado, recuperación económica con anabolizantes de política fiscal y monetaria expansiva y por otra recalibración de valoraciones, rotación sectorial y ajustes de expectativas. También incidencias de la IA en el empleo.

Trump: “Los tipos de interés deberían ser más bajos. Ya saben, cada punto son 600 bln$. Piensen en esto. 600 bln$. Es lo único que tiene que hacer, bajar 2 pps y ya no tendremos déficit”.

La incertidumbre del futuro nuevo gobernador de la Fed nos hace analizar la historia:

A pesar del buen desempeño de la economía estadounidense en 2025 y de la probabilidad de que continúe e incluso se intensifique en 2026, es difícil evitar la conclusión de que, a medio plazo, las decisiones que tomó Trump durante el último año expondrán a Estados Unidos a riesgos enormes, entre ellos inflación, volatilidad de los mercados y aceleración de la pérdida de dominio del dólar. Algunas de ellas son: su política fiscal expansiva, sus presiones sobre la Fed para que baje los tipos de interés y una desregulación financiera acelerada.

“La bondad es la única inversión que nunca falla.” Henry David Thoreau

Básicamente, lo que estamos viendo aquí es una sucesión de cambios de política monetaria: desde una gran flexibilización en 2020/21, un endurecimiento provocado por el pánico en 2022/23 y, finalmente, una nueva flexibilización en 2024/25.

«Nutre tu mente con grandes ideas ya que nunca irás más allá de lo que pienses»

Benjamín Disraeli

Se están produciendo importantes vientos de cola monetarios en este momento. Y estamos viendo que esto tiene un claro impacto positivo en algunas áreas clave de la economía global que anteriormente se encontraban en un profundo estancamiento: manufactura, comercio mundial, materias primas y la industria pesada.

Creemos que la economía americana no se puede permitir tipos de interés elevados. LA curva se puede positivizar, pero vemos que la FED intervendrá en tipos y en la curva salvo que el crecimiento económico se dispare y la inflación repunte.

Los bancos para seguir comprando deuda americana y expandiendo el crédito precisan reducir las pérdidas de los bonos en balance.

Mantenemos sobreponderación en renta variable centrada en Europa y emergentes y neutral en USA y Japón.

La renta variable europea presenta un descuento de cotización frente a la renta variable estadounidense que se encuentra en máximos históricos en casi todos los indicadores de valoración y sectores.

Aunque esta brecha se debe, en parte, a un menor crecimiento, a unas menores rentabilidades sobre recursos propios y al perfil sectorial de Europa, el tamaño del descuento actual resulta difícil de justificar echando mano únicamente de los fundamentales.

En varios grandes sectores, como los servicios financieros, la energía, los servicios públicos, la atención sanitaria y algunas áreas de la industria, las empresas europeas muestran perfiles de beneficios y rentabilidades comparables, pero cotizan con descuentos que oscilan entre el 20% y el 40% frente a sus homólogas estadounidenses.

Todo ello da lugar a un mercado donde los precios descuentan grandes dosis de pesimismo, las expectativas son bajas y cada vez es más atractivo el potencial alcista ya que por fin los beneficios empresariales empiezan a crecer tras dos años de estancamiento lo que hará que no tengamos rerating en múltiplos.

El mundo real, el crecimiento real y los sectores cíclicos tradicionales de la economía están despertando de su letargo y aparentemente están recuperando el control del rendimiento relativo del mercado bursátil tras más de una década de dominio del software y la tecnología.

ES probable que veamos un repunte sólido y duradero en las materias primas, mercados emergentes y cíclicos tradicionales.

Por sectores, mostramos una mayor preferencia por materias primas, alimentación, consumo discrecional, farma y redes de transmisión. Compañías que esperamos cuenten con el interés del mercado por la continuidad de sus buenos resultados empresariales, política de dividendos, repunte del precio de las materias primas y reactivación del comercio mundial.

“La dificultad reside no tanto en desarrollar nuevas ideas como en escapar de las viejas.”

John Maynard Keynes

Saaspicacia o SaaSpocalypse

Oportunidades en Software e Hiperescaladores

A rebufo de la fuerte volatilidad de los activos también han aflorado otras preocupaciones de carácter más fundamental. En primer lugar, la que gira en torno a las inversiones en IA. Con motivo de la publicación de sus resultados trimestrales, Microsoft y, posteriormente, Alphabet anunciaron unas inversiones en 2026 netamente superiores a lo previsto por el consenso, lo que ha inquietado a los inversores, pese a que este temor, que había surgido el pasado otoño, parecía haberse digerido ya. Cabe mencionar que las cifras que se manejan son impresionantes. De hecho, los gigantes estadounidenses de la tecnología han anunciado inversiones en la IA por valor de nada menos que 660 000 millones de dólares, un 60 % más que en 2025. Estas sumas vuelven a poner sobre la mesa la cuestión de la rentabilidad de estas inversiones y la sostenibilidad de los márgenes del sector, sobre todo en un contexto de mayor competencia entre los grandes modelos de lenguaje.

Aunque la gran caída afectó mas a EEUU también lo hizo a Europa. Hay oportunidades en el sector de Software. El índice S&P North American Software cotizó por debajo de 20 veces beneficios futuros la semana pasada, ahora ronda los 23 frente a los 34 históricos

Empresas como NVIDIA y Microsoft necesitan que OpenAI siga invirtiendo. Si OpenAI deja de invertir o desacelera su actividad para sobrevivir, las valoraciones cambiarán. OpenAI prevé pérdidas de 14 bln$ con ingresos de 31 bln$ en 2026. La quema de caja será de unos 17 bln$ en 2026 y de 35 bln$ en 2027.

Según Goldman Sachs Group Inc. (NYSE:GS), los hedge funds se lanzaron a lo loco a vender en corto acciones estadounidenses la semana pasada, lo que marcó el mayor volumen desde 2016.

Entre el 30 de enero y el 5 de febrero, las ventas en corto duplicaron las compras largas, según la nota enviada por el equipo de prime brokerage de Goldman, con Vincent Lin al frente. O sea, por cada apuesta alcista, había dos bajistas. Es sorprendente lo rápido que la gente olvida lo volátil que puede ser el ciclo de innovación. Durante la era de las puntocom, el software de aplicación sufrió 3 caídas del 30% o más. La muerte del software fue exagerada entonces y probablemente lo esté siendo ahora.

A eso se une la caída de la recompra de acciones.

La IA perjudica claramente a los más jóvenes y recién graduados

Cuando el empleo es retardado, pero adelanta el futuro. Se rompe el mantra low hiring, low firing

“If you truly love Nature, you will find beauty everywhere.”

Vincent van Gogh

La economía estadounidense creó 130.000 puestos de trabajo en el mes de enero, prácticamente el doble de lo esperado por el consenso (65.000). Se trata del mayor aumento mensual en más de un año, lo que pone de manifiesto que el mercado laboral podría estar encontrando cierto punto de estabilización al inicio de 2026.

Sin embargo, no terminan de despejarse las dudas sobre el estado del mercado laboral estadounidense tras la fuerte revisión a la baja de la Creación Neta Total de Empleo en 2025, lo que sigue mostrando un enfriamiento del mercado laboral. Por tanto, habrá que esperar a próximos registros para comprobar si el dato de creación de empleo en enero supone un punto de inflexión en la evolución del mercado laboral o es un registro aislado que podría terminar obligando a actuar a la Fed con mayor antelación de lo que descuenta el mercado actualmente.

Por sectores destacó el hecho de que el sector público drenó empleo (-42.000), mientras que el privado creó 172.000 puestos de trabajo, aunque centrado principalmente en sectores defensivos como educación y sanidad (137.000).

La clave. Expansión sin empleo

Nóminas no agrícolas: +2,5 millones (’23), +1,5 millones (’24), +181.000 (’25)

PIB real: +2,9% (’23), +2,8% (’24), +2,3% (’25 YTD)

Todos los meses de 2025 han sido revisados a la baja. La revisión de las nóminas de referencia se situó en -862.000 frente a los -825.000 esperados.

Esto significa que el cambio mensual medio del empleo US en 2025 se revisó a +15.000 desde +49.000. Después de estas revisiones, solo se agregaron +181.000 puestos de trabajo en todo el año 2025.

Una serie de malos datos en el empleo estadounidense previos al del miércoles principalmente una fuerte caída de los puestos vacantes en la encuesta JOLTS y el peor mes de enero en lo que a destrucción de empleo se refiere, según el estudio Challenger, Gray & Christmas, ha venido a recordar las debilidades de la economía estadounidense.

Las vacantes de empleo en US se encuentran ahora en niveles de recesión.

Las vacantes de empleo en US cayeron -386.000 en diciembre, a 6,5 millones, el nivel más bajo desde septiembre de 2020.

En los últimos 2 meses, las vacantes de empleo han disminuido -907.000, la mayor caída en 2 meses desde marzo de 2023.

El nº de vacantes disponibles se ha desplomado -5,6 millones desde el pico de marzo de 2022.

Esta cifra está ahora por debajo de los niveles observados antes de la pandemia en 2018 y 2019, de aproximadamente 7 millones.

Como resultado, la relación entre vacantes disponibles y trabajadores desempleados se ha reducido a 0,87, el nivel más bajo desde febrero de 2021, y significativamente por debajo del máximo anterior a la pandemia de 1,24.

La debilidad del mercado laboral estadounidense se está acelerando.

“No filtro cuánto dinero voy a ganar. No hago un filtro para la probabilidad de la Tasa Interna de Retorno. Lo único en lo que me centro a toda prisa cuando evalúo acuerdos de colocación privada es la probabilidad de perder dinero”

Leyla Kunimoto

La salud del mercado laboral resta presión a la Reserva Federal para ahondar en la rebaja de tipos porque despeja las dudas sobre la ralentización de final del año pasado. Los registros del último trimestre de 2025 evidenciaron una moderación en el ritmo de creación de empleo debido a los miles de despidos de trabajadores federales por parte de la Administración de Donald Trump aprovechando el cierre presupuestario del Gobierno del pasado octubre.

Un punto débil: la duración media del desempleo, que había ido aumentando gradualmente y luego se disparó el mes pasado, se mantuvo elevada en 11,1 semanas. Se trata de un valor relativamente alto, incluso teniendo en cuenta que ha ido aumentando estructuralmente durante los últimos 50 años.

“Muchas personas con un coeficiente intelectual alto son pésimos inversores porque tienen un temperamento terrible.”

Charlie Munger

Tras una importante desviación de la tendencia a largo plazo, la versión del SPX equiponderado se está recuperando frente a la versión ponderada por market cap.

Esto se debe en parte a las mejores perspectivas para algunos sectores anteriormente menospreciados e infravalorados (p. ej., energía, materiales, staples; bienes del mundo real que son difíciles de alterar por la IA y que incluso podrían beneficiarse), pero también al desplome de algunos sectores anteriormente sobrevalorados y sobrevalorados (p. ej., software, que ha experimentado un gran volumen de ventas recientemente debido a la disrupción de la IA). Este punto de inflexión parece duradero.

“No me interesa por qué está subiendo. Me interesa el hecho de que lo esté haciendo.”

Peter Lynch

Se acabó Chimerica. Deflación mundial exportada por China

China “exporta deflación” cuando sus productos llegan al resto del mundo a precios cada vez más bajos, empujando hacia abajo la inflación en otros países. Esto suele pasar por varias razones estructurales y coyunturales:

1) Exceso de capacidad productiva

China ha invertido mucho en fábricas (acero, paneles solares, autos eléctricos, electrónica, etc.).

Si produce más de lo que su mercado interno puede absorber, las empresas bajan precios y venden afuera para no parar la producción.

2) Demanda interna débil

Cuando el consumo y el sector inmobiliario están débiles (como ha ocurrido recientemente), las empresas dependen más de la exportación.

Para competir globalmente, reducen precios. Eso presiona a la baja los precios internacionales.

3) Costos relativamente bajos y subsidios

Economías de escala enormes.

Cadenas de suministro muy eficientes.

En algunos sectores estratégicos hay apoyo estatal (crédito barato, incentivos).

Esto permite vender más barato que competidores extranjeros.

4) Tipo de cambio competitivo

Si el yuan se debilita frente al dólar o el euro, los productos chinos se vuelven más baratos en otros países.

5) Caída de precios en China

Si dentro de China hay deflación (bajan los precios al productor), esa caída se traslada a los bienes exportados.

¿Por qué importa?

Para países importadores: ayuda a bajar la inflación (bienes más baratos).

Para industrias locales: aumenta la competencia y puede afectar empleo y márgenes.

Para bancos centrales: complica el manejo de tasas si la inflación cae más rápido de lo previsto.

En resumen: China exporta deflación cuando su exceso de oferta y debilidad interna la llevan a vender al exterior a precios muy bajos, trasladando presión bajista sobre los precios globales.

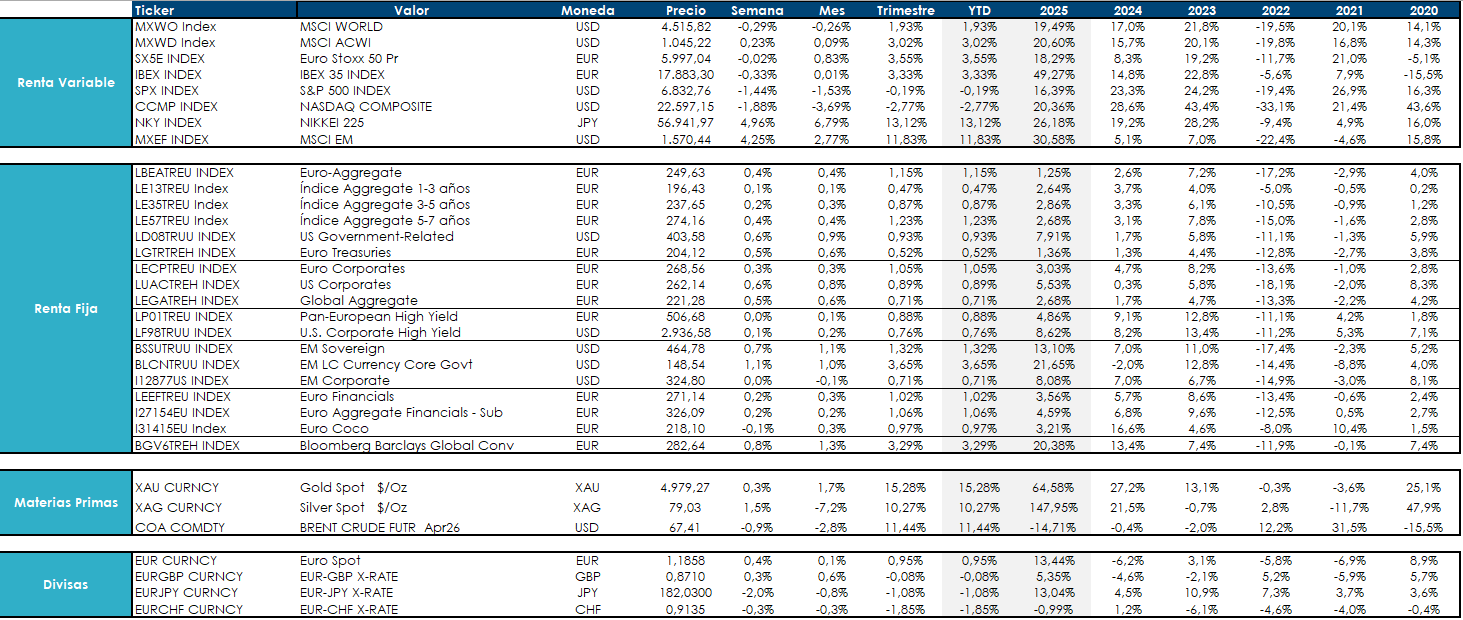

Evolución mercados

Welcome AM

917 829 206

Paseo de la Castellana 110, 4ª planta, 28046, Madrid.

El presente documento ha sido elaborado por Welcome Asset Management, SGIIC, S.A. (“Welcome AM SGIIC”) con el fin único y exclusivo de recoger las opiniones y expectativas del equipo de profesionales de dicha sociedad sobre la actualidad de los mercados financieros. Dichas opiniones y expectativas no constituyen, en ningún caso, recomendaciones en materia de inversión ni una oferta para la adquisición o suscripción de instrumentos financieros. El contenido del presente documento está basado en información que se considera correcta y que ha sido obtenida de la información pública disponible y de las propias estimaciones del equipo de profesionales de Welcome AM SGIIC. No obstante, ni Welcome AM SGIIC ni ninguno de sus respectivos administradores, directivos y empleados garantizan la integridad y exactitud del contenido del presente documento, el cual no deberá interpretarse como que refleja íntegramente el pasado, presente y futuro de las entidades que se mencionan en el mismo. Las conclusiones del presente documento se fundamentan en condiciones económicas y de mercado vigentes a fecha de hoy, las cuales podrían experimentar alteraciones, lo que obligaría a revisar algunas de las hipótesis asumidas en el mismo. Welcome AM SGIIC no ha realizado ni obtenido de un experto una verificación independiente acerca de la exactitud e integridad de la información que ha servido de base para la elaboración del presente documento, ni una confirmación de la razonabilidad de las hipótesis utilizadas para el mismo. La información que se incluye en el presente documento se ha obtenido de fuentes consideradas fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye no sea ni incierta ni equívoca en el momento de su publicación, no se garantiza que sea exacta y completa. El presente documento lleva implícito la formulación de juicios subjetivos. En particular, gran parte de los criterios utilizados se basan, en todo o en parte, en estimaciones sobre los resultados futuros de las entidades mencionadas en el mismo, por lo que dadas las incertidumbres inherentes a cualquier información concerniente al futuro, algunas de estas hipótesis podrían no materializarse tal y como se han definido. Este documento no constituye, y no puede ser utilizado como una oferta para la inversión, suscripción o adquisición de instrumentos financieros. Cualquier decisión de compra o venta sobre los valores emitidos por las entidades mencionadas en el mismo, deberá adoptarse teniendo en cuenta la información pública existente sobre tales valores y, en su caso, atendiendo al contenido del folleto o folletos registrados en los organismos supervisores correspondientes. Los receptores de este documento deberán tener en cuenta que los valores o instrumentos a los que el mismo se refiere pueden no ser adecuados a sus objetivos de inversión o a su posición financiera, y que los resultados históricos de las inversiones no garantizan resultados futuros. En consecuencia con todo lo anterior, ni Welcome AM SGIIC, ni sus respectivos socios, administradores, directivos y empleados, asumen responsabilidad alguna por los daños o perjuicios que, directa o indirectamente, pudieran derivarse de las decisiones que se adopten sobre la base del presente documento ni del uso que sus destinatarios hagan de la misma. Sus datos personales se encuentran albergados en un fichero automatizado en nuestras oficinas de Madrid, en Paseo de la Castellana, 110, 4ª Planta - 28046 Madrid. A menos que se especifique lo contrario, estos datos pueden ser utilizados por Welcome AM SGIIC con el propósito de remitirle comunicaciones comerciales. En caso de querer ejercer sus derechos de acceso, rectificación, cancelación y oposición, por favor, póngase en contacto con nosotros a través de la dirección de email dpo@welcome-am.com En caso de que no desee recibir ninguna comunicación por parte de Welcome AM SGIIC, por favor notifíquenoslos a través de la dirección del email dpo@welcome-am.com Welcome Asset Management, SGIIC, S.A., Inscrita en el Registro Mercantil de Madrid al tomo 43.333, folio 83, hoja M-765.532, y con CIF A-58.373.812, e inscrita en el Registro de Sociedades Gestoras de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (“CNMV”) con el número 78.