Welcome Weekend

Sobrerreacción

Sobrerreacción

Muchas veces, los mercados sobrerreaccionan ante diversas situaciones. Esto sucede claramente durante los últimos años con sus expectativas respecto a las actuaciones de los bancos centrales.

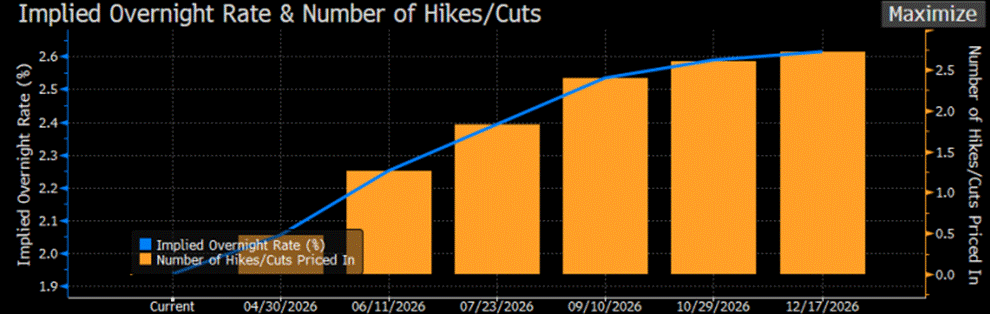

Tras pasarnos años diciendo que nos parecían excesivas las perspectivas del mercado sobre bajadas de tipos, ahora nos toca opinar lo mismo en la dirección contraria. Ante la posible explosión de inflación consecuencia de la guerra en Oriente Medio, el mercado ha empezado a descontar entre dos o tres subidas de tipos por parte del Banco Central Europeo, como podéis observar el siguiente gráfico:

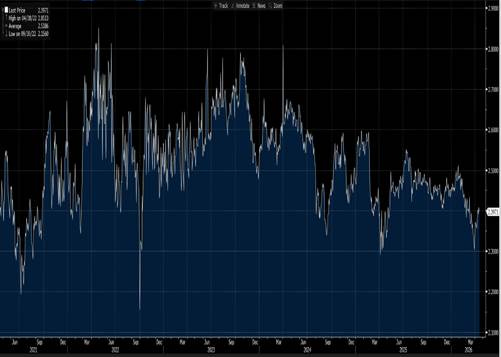

Consecuencia de todo ello ha sido un incremento de tipos en todas las curvas. En el siguiente gráfico podéis observar como el Euribor a 12 meses pasa de niveles de 2,20% al 2,72%, después de haber tocado un 2,92%.

También se ha transmitido a las curvas de gobierno. En el siguiente gráfico podéis observar la evolución del 2 y 10 años alemán. Mientras está en rojo el 2 años está por encima en rentabilidad, en verde es el 10 años él que está por encima. Podéis ver como se produce una subida de rentabilidad en los dos tramos en la parte final del gráfico. En el caso del 2 años se ve como pasa del 2% al 2,70%, reduciéndose un poco la rentabilidad con las conversaciones de paz.

Compartimos con el mercado dos aspectos importantes. En primer lugar, hay una parte de inflación que nos vamos a llevar todos en vena, aunque se produzca ahora mismo un acuerdo de paz. Hay parte de esas subidas de precios que van a tardar en revertir. Además, hay que tener en cuenta que se ha producido una destrucción de parte de la capacidad productiva que hay que volver a construir. En segundo lugar, un alargamiento del conflicto sería mucho más perjudicial en temas de inflación. Hasta ahora hemos parado gran parte del golpe utilizando reservas estratégicas de muchos países, pero esas reservas van menguando.

A todo ello, hay que añadir que siempre hablamos de la inflación en energía, pero todo ello se transmite a la economía por efectos de segunda ronda. Por ejemplo, China, productor mayoritario de ácido sulfúrico, ha prohibido su exportación a partir del 1 de mayo. Es un elemento esencial para la producción de todo tipo de materiales y productos, cobre, fertilizantes (se trasladaría a la alimentación)… Ello se debe a que para su producción es necesario el azufre, y más del 40% de la producción mundial pasa por el estrecho de Ormuz.

Respecto a la guerra, nuestro escenario central es que la guerra se alargará unas pocas semanas. La verdad es que a nadie beneficia que se alargue el conflicto mucho más, salvo al presidente del gobierno israelí, Benjamín Netanyahu. Al presidente Trump, con las elecciones de midterm el 3 de noviembre y cayendo en las encuestas, lo único que le falta es que se dispare la inflación vapuleando aún más a la clase media, además de acrecentar el problema del déficit público. A China también, ya que es un importador neto de energía e importa casi toda la producción petrolera de Irán. Al régimen iraní porque conseguiría subsistir pudiendo proclamar su victoria, pese a que el eje de resistencia haya quedado completamente desarbolado. El único que se beneficia es Netanyahu, ya que tiene elecciones generales en diciembre y está guerra es popular en Israel. No podemos olvidar, que justo antes de los ataques terroristas de Hamas de octubre del 23 estaba a punto de ser juzgado por corrupción, y la espiral bélica desde entonces le hace estar bien posicionado para continuar en el poder. Pero en este caso esperamos que se impongan las necesidades de su amigo americano.

Al tener esta visión sobre la guerra, y pese a lo mencionado anteriormente respecto a la inflación, creemos que los bancos centrales van a ser cautos a la hora de subir tipos en un entorno de mucho menor crecimiento. En nuestra opinión, van a permanecer expectantes y observando todo tipo de datos antes de realizar ninguna actuación.

En este sentido, aunque habrá que observar los datos de inflación que van a ser engañosos hasta que se incorporen todos esos efectos de segunda ronda, muy importantes, a pesar de estar desplazados, van a ser los datos de empleo, ya que un incremento importante des desempleo si que pondría a los bancos centrales en una situación muy compleja, con incremento de inflación y desempleo al mismo tiempo. Por ello nos pareció muy importante el buen dato de empleo en USA publicado a principio de mes tras unos meses de clara ralentización en la creación de empleo y un penúltimo dato muy malo.

Existe otro punto que nos hace pensar que van a ser cautos, y es que las expectativas de inflación se han disparado en el corto plazo, pero no a largo plazo.

En la parte superior el gráfico de la izquierda son los forward de inflación a 5 años en USA (es el plazo preferido por los bancos centrales), a la derecha las expectativas de inflación a año. Como podéis observar, el forward a 5 años permanece bastante estable mientras que la expectativas a 1 año se han disparado.

Como comentabamos, en nuestra opinión, los mercados han sobrerreaccionado descontando esas 2 ó 3 subidas de tipos por parte del BCE con esa rapidez, y éste va a permanecer cauto esperando acontecimientos y datos.

Evolución mercados

Welcome AM

917 829 206

Paseo de la Castellana 110, 4ª planta, 28046, Madrid.

El presente documento ha sido elaborado por Welcome Asset Management, SGIIC, S.A. (“Welcome AM SGIIC”) con el fin único y exclusivo de recoger las opiniones y expectativas del equipo de profesionales de dicha sociedad sobre la actualidad de los mercados financieros. Dichas opiniones y expectativas no constituyen, en ningún caso, recomendaciones en materia de inversión ni una oferta para la adquisición o suscripción de instrumentos financieros. El contenido del presente documento está basado en información que se considera correcta y que ha sido obtenida de la información pública disponible y de las propias estimaciones del equipo de profesionales de Welcome AM SGIIC. No obstante, ni Welcome AM SGIIC ni ninguno de sus respectivos administradores, directivos y empleados garantizan la integridad y exactitud del contenido del presente documento, el cual no deberá interpretarse como que refleja íntegramente el pasado, presente y futuro de las entidades que se mencionan en el mismo. Las conclusiones del presente documento se fundamentan en condiciones económicas y de mercado vigentes a fecha de hoy, las cuales podrían experimentar alteraciones, lo que obligaría a revisar algunas de las hipótesis asumidas en el mismo. Welcome AM SGIIC no ha realizado ni obtenido de un experto una verificación independiente acerca de la exactitud e integridad de la información que ha servido de base para la elaboración del presente documento, ni una confirmación de la razonabilidad de las hipótesis utilizadas para el mismo. La información que se incluye en el presente documento se ha obtenido de fuentes consideradas fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye no sea ni incierta ni equívoca en el momento de su publicación, no se garantiza que sea exacta y completa. El presente documento lleva implícito la formulación de juicios subjetivos. En particular, gran parte de los criterios utilizados se basan, en todo o en parte, en estimaciones sobre los resultados futuros de las entidades mencionadas en el mismo, por lo que dadas las incertidumbres inherentes a cualquier información concerniente al futuro, algunas de estas hipótesis podrían no materializarse tal y como se han definido. Este documento no constituye, y no puede ser utilizado como una oferta para la inversión, suscripción o adquisición de instrumentos financieros. Cualquier decisión de compra o venta sobre los valores emitidos por las entidades mencionadas en el mismo, deberá adoptarse teniendo en cuenta la información pública existente sobre tales valores y, en su caso, atendiendo al contenido del folleto o folletos registrados en los organismos supervisores correspondientes. Los receptores de este documento deberán tener en cuenta que los valores o instrumentos a los que el mismo se refiere pueden no ser adecuados a sus objetivos de inversión o a su posición financiera, y que los resultados históricos de las inversiones no garantizan resultados futuros. En consecuencia con todo lo anterior, ni Welcome AM SGIIC, ni sus respectivos socios, administradores, directivos y empleados, asumen responsabilidad alguna por los daños o perjuicios que, directa o indirectamente, pudieran derivarse de las decisiones que se adopten sobre la base del presente documento ni del uso que sus destinatarios hagan de la misma. Sus datos personales se encuentran albergados en un fichero automatizado en nuestras oficinas de Madrid, en Paseo de la Castellana, 110, 4ª Planta - 28046 Madrid. A menos que se especifique lo contrario, estos datos pueden ser utilizados por Welcome AM SGIIC con el propósito de remitirle comunicaciones comerciales. En caso de querer ejercer sus derechos de acceso, rectificación, cancelación y oposición, por favor, póngase en contacto con nosotros a través de la dirección de email dpo@welcome-am.com En caso de que no desee recibir ninguna comunicación por parte de Welcome AM SGIIC, por favor notifíquenoslos a través de la dirección del email dpo@welcome-am.com Welcome Asset Management, SGIIC, S.A., Inscrita en el Registro Mercantil de Madrid al tomo 43.333, folio 83, hoja M-765.532, y con CIF A-58.373.812, e inscrita en el Registro de Sociedades Gestoras de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (“CNMV”) con el número 78.