Welcome Weekend

¿Quién captura el valor? La nueva ventaja competitiva. Preguntas adecuadas. ¿ Por qué infraestructuras? ¿ Por qué inversión mejor que consumo?

¿Quién captura el valor? La nueva ventaja competitiva. Preguntas adecuadas. ¿ Por qué infraestructuras? ¿ Por qué inversión mejor que consumo?

“La creatividad no es un talento. Es una forma de funcionar.” John Cleese

¿Quién captura el valor? La nueva ventaja competitiva. Preguntas adecuadas. ¿Por qué infraestructuras? ¿Por qué inversión mejor que consumo?

“Conocerse a uno mismo es el principio de la sabiduría” Sócrates

Los grandes protagonistas del mercado privado, Anthropic, OpenAI y SpaceX, están empezando a pasar el testigo a los inversores públicos. La historia de la IA está evolucionando gradualmente del entusiasmo a la realidad de la financiación. La ampliación de capital de $85mm de Alphabet la semana pasada aporta esperanza. Pero las noticias sobre la ampliación de capital de Meta inquietaron a los inversores.

Preguntas correctas para ver porqué creemos que la situación actual todavía durará en el sector. El caso Alphabet

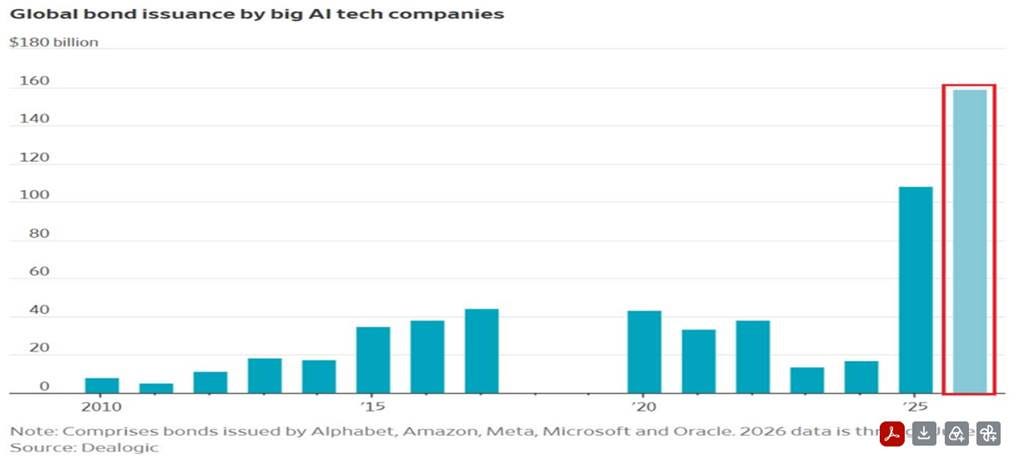

El problema a futuro serán los márgenes. Google tiene unos 126.000M$ en caja y 81.000M$ en deuda. Es decir, podría pedir prestado casi lo que quisiera y el mercado se lo daría barato. De hecho, en las últimas semanas ha pedido prestado dinero en dólares, en euros y en yenes. Y aun así ha decidido emitir acciones, dentro de un paquete de 80.000M. Incluso venderle 10.000M, a Berkshire Hathaway (la empresa de los míticos Warren Buffet y Charlie Munger que para nosotros es una buena oportunidad de compra).

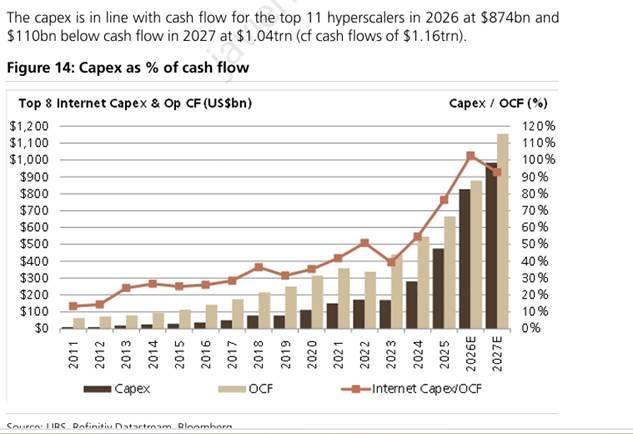

Google le está diciendo al mercado que la demanda de cómputo va tan por delante de la oferta que financiará la construcción de centros de datos con todo lo que tenga a mano: caja, deuda y ahora equity. El dato lo respalda: el backlog (proyectos firmados que no se han empezado a ejecutar) de Google Cloud supera los 460.000M, casi el doble que el trimestre anterior, y el capex de 2026 salta a 180−190.000M&, casi el doble que el trimestre anterior, desde los 91.400M$ de 2025.

¿Por qué Berkshire?. En ese sentido, el objetivo del equity es dar una señal al mercado. Berkshire le aporta un sello de calidad a la operación. La empresa que evitó la tecnología durante décadas (recuerda que Buffet presumía de solo invertir en las cosas que entiende), que casi nunca entra en ampliaciones de capital, acaba de convertir a Google en una de sus tres mayores inversiones, con ese paquete de 80.000M$.

Aunque hay un detalle no menor. Una parte del dinero se destina a pagar impuestos de acciones de empleados (stock options) así que el dinero realmente nuevo para IA se acerca más a 45.000M$ que a 80.000M$. Berkshire no pagó precio de mercado. Negoció un descuento del 6,5%. Y cuando se anunció la operación, la acción de Alphabet no despegó: cayó en torno al 2-3%.

Alphabet dispone de la plataforma de IA full-stack más sólida y, aunque el mercado aprecia cada vez más su liderazgo en IA, el consenso sigue infravalorando la durabilidad de sus ventajas competitivas y las implicaciones en beneficios en Search, Cloud, Workspace y soluciones de IA para empresas. La compañía también está desplegando rápidamente productos de IA personalizada en todo su ecosistema, lo que debería profundizar el compromiso de los consumidores y ampliar las oportunidades de monetización con el tiempo.

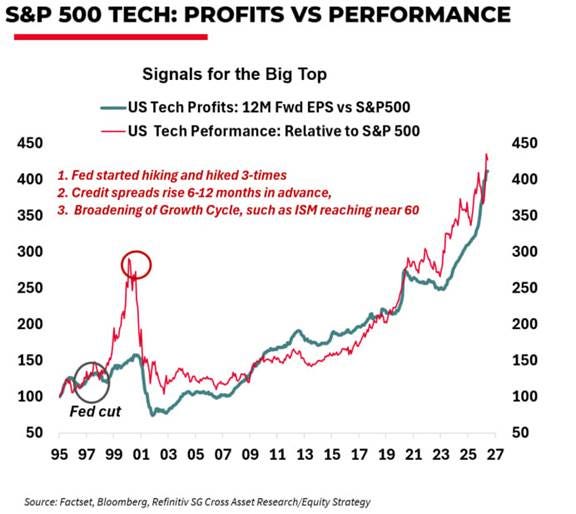

De momento el valor se está trasladando a la infraestructura, pero a largo plazo no suele retenerse ahí. Veremos. De momento debemos fijarnos en cuantas veces ventas salen a cotizar las empresas y si tiene sentido respecto a las que ya están en el mercado. Durante años, los Mag7 y el Índice de Semiconductores SOX se movieron en una sincronía casi perfecta como el núcleo concentrado del trade de IA. Cuando los habilitadores de infraestructura se desconectan completamente de los gastadores reales de tecnología debemos ser conscientes de que el riesgo latente es mayor que el que estimamos.

La próxima gran pregunta sobre la IA ya no es quién la adopta más rápido, sino quién puede hacerlo de forma rentable.

Durante los últimos dos años, el mercado ha premiado la inversión masiva en infraestructura de IA. Sin embargo, el fuerte crecimiento de los costes computacionales está empezando a introducir una nueva variable en la ecuación: la eficiencia.

A medida que el ecosistema madura, el mercado tendrá que distinguir entre quienes financian la infraestructura, quienes la consumen y quienes son capaces de monetizarla de forma eficiente.

¿Cuál es nuestra opinión? :

Mantenemos la cautela sobre la sostenibilidad del actual ciclo de gasto en capital impulsado por la IA. Aunque la adopción de la IA sigue ampliándose, hay indicios crecientes de que el nivel de inversión está respaldado por una fuerte demanda junto con inflación de costes y, en algunos casos, dinámicas de financiación circulares dentro del ecosistema.

Esto plantea dudas sobre la durabilidad de los niveles actuales de gasto.

Somos cautos en las áreas más cíclicas del mercado de semiconductores, en particular de memorias y componentes ópticos, donde la fuerte demanda impulsada por la IA y las restricciones de oferta han dado lugar a importantes revisiones al alza de beneficios y a fuertes subidas de cotización. La mejora de beneficios viene de unos márgenes insostenibles. A medida que la capacidad adicional entra gradualmente en funcionamiento y las condiciones de oferta y demanda se normalizan, el gestor

existe un alto riesgo de moderación de beneficios y precios.

¿Por qué AMA?

Nos posicionamos en AMA: Alphabet, Microsoft y Amazon. Los negocios de hiperescaladores en la nube siguen siendo posiciones centrales a largo plazo, respaldados por una demanda estructuralmente creciente de servicios de computación e IA, así como por un sólido posicionamiento competitivo.

El boom de los data centers no es solo chips y fibra óptica. Es cemento, acero, generadores diésel, maquinaria de excavación, estructuras metálicas. Cada data center de gran escala que Microsoft, Google o Amazon construye necesita años de obra civil, enormes cantidades de materiales y flotas de maquinaria pesada.

Caterpillar lleva trimestres reportando un incremento inesperado en la demanda de equipos de construcción para infraestructura tecnológica.

Salidas a Bolsa. Cuando la gestión pasiva no es gestión ni pasiva. Diferencia entre invertir y apostar.

“La tolerancia llegará a tal nivel que a las personas inteligentes se les prohibirá pensar para no ofender a los idiotas” Dostoievski

OPENAI presentó un borrador confidencial del folleto de salida a bolsa ante la SEC, una semana después de que lo hiciese su rival Anthropic. Este supone el primer paso hacia una posible IPO, pero como en el caso de Anthropic, se desconocen los términos de la oferta y los plazos. El folleto oficial lo tendrán que hacer público al menos 15 días antes de comenzar el roadshow con inversores. La inteligencia artificial es, antes que ninguna otra cosa, un shock de productividad

BLOOMBERG: ENVÍO CONFIDENCIAL DEL BORRADOR S-1 A LA SEC PARA SU OPV.

Se espera valoración entre 0,73 y 0,85 tln$.

GS y MS lideran la salida a bolsa.

El plazo desde que se presenta un borrador confidencial hasta que se hace efectiva la salida a bolsa suele rondar los 2 o 3 meses. Por ejemplo, SpaceX presentó su folleto confidencial el 1 de abril, el 20 de mayo lo hizo público para inversores y el 12 de junio saldrá a bolsa, por lo que lo más probable es que la salida a bolsa de OpenAI, al igual que la de Anthropic, no se produzca hasta después de verano. La compañía también quiere aprovechar el buen momento del mercado. Su última ronda de financiación valoró la compañía en 850.000M$, con unas ventas anualizadas de 25.000M$. Esto implica un múltiplo de 35x ventas, superior a las 20x de Anthropic. Parecen múltiplos exigentes si lo comparamos con Nvidia, que cotiza a 13,6x ventas, con crecimiento del BPA26 del +84% y márgenes EBITDA por encima del 60% o con las 7 magníficas, que cotizan de media por debajo de las 10x ventas. Aunque no parecen tan exigentes si los comparamos con las 100x ventas a las que saldrá a cotizar SpaceX.

BARCHART: “SpaceX tiene un valor máximo de 63$ por acción, advierte Morningstar Research, un 53% por debajo del precio de oferta en la IPO de 135$.

Inteligencia artificial y lo que implica en el mercado

Tecnología de hardware, almacenamiento y periféricos, así como equipamiento, instrumentos y componentes electrónicos han liderado las subidas. La evolución estuvo impulsada por el continuo entusiasmo por la IA, la inversión sostenida de los hyperscalers en infraestructura de IA y la mejora del sentimiento hacia las compañías relacionadas con semiconductores y hardware. Esto puede continuar por los cuellos de botella. Lo que no será sostenible a futuro son los márgenes.

El auge del CAPEX en IA está actuando como factor compensatorio, permitiendo que el PIB se mantenga por encima de su potencial de largo plazo. El modelo GDPNow de la Fed de Atlanta anticipa una aceleración desde el 1,6% hasta el 3% en la tasa trimestral de crecimiento económico de Estados Unidos.

No obstante, y como viene ocurriendo en los últimos años cada vez que se han producido acontecimientos capaces de hacer temblar a los mercados, vuelve a destacar la resiliencia que muestra la economía mundial. Así lo reflejan unos resultados empresariales sólidos durante el último trimestre y de forma generalizada que no se limitan al sector tecnológico.

¿Qué mueve la renta variable americana y europea?

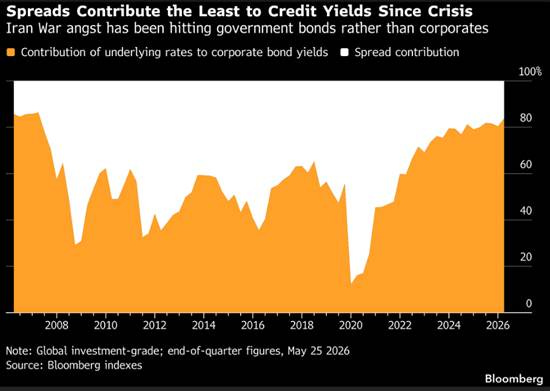

El avance de la renta variable descansa sobre tres pilares que se refuerzan mutuamente. Por un lado, la resiliencia económica en Estados Unidos y Asia, donde la exposición a semiconductores de memoria ha sido un catalizador de primer orden. Por otro, la aceleración del CAPEX en IA, que no da señales de freno. Y por último, los avances en las negociaciones sobre el Estrecho de Ormuz, que han reducido parte de la prima de riesgo del petróleo.

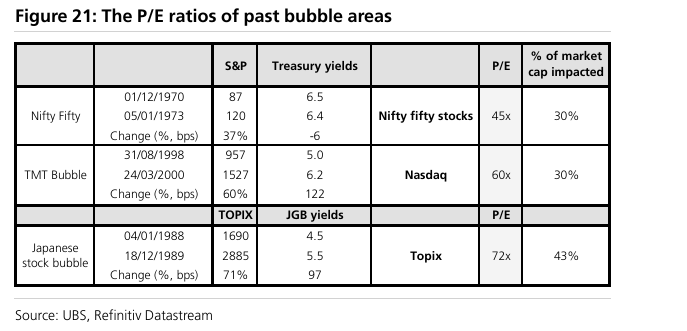

Cuando la sobrevaloración se extenderá en el tiempo

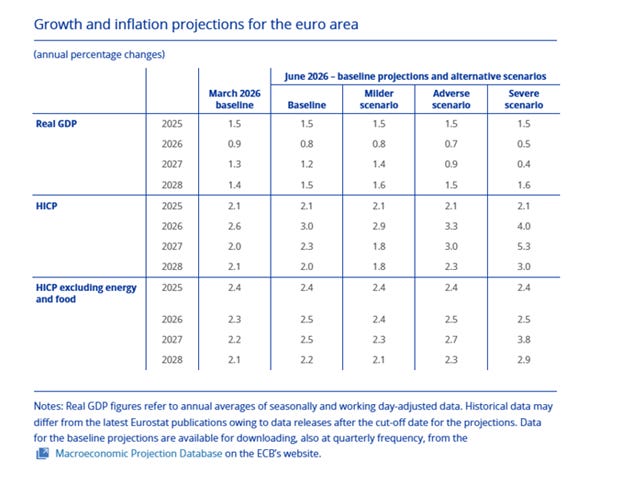

Como se ha mencionado anteriormente, si los beneficios logran superar la revisión de expectativas de los tipos, los activos de riesgo, en principio, deberían mantenerse estables incluso si el coste real del capital está aumentando. Hasta ahora, ese ha sido el caso de la renta variable estadounidense. Y aunque los mercados están empezando a descontar una postura mucho más hawkish de la Fed post-Irán y, más recientemente, tras los payrolls de mayo, los beneficios parecen seguir estando bien posicionados en EE.UU

Aunque se mantiene vigorosa la inercia inversora en torno a la IA, como pone de manifiesto la ampliación de capital de Alphabet por valor de 85.000 millones de dólares, el motor que ha venido impulsando la temática en bolsa puede cambiar. Esta visión constructiva no está exenta de riesgos, tanto por su número como por su relevancia potencial. Por poner algunos ejemplos, una salida a Bolsa decepcionante de alguna de las grandes compañías tecnológicas estadounidenses, especialmente SpaceX, Anthropic u OpenAI,o la aparición de indicios que muestren que las inversiones en inteligencia artificial están generando una capacidad significativamente superior a la demanda sostenible podría enfriar el entusiasmo de los inversores.

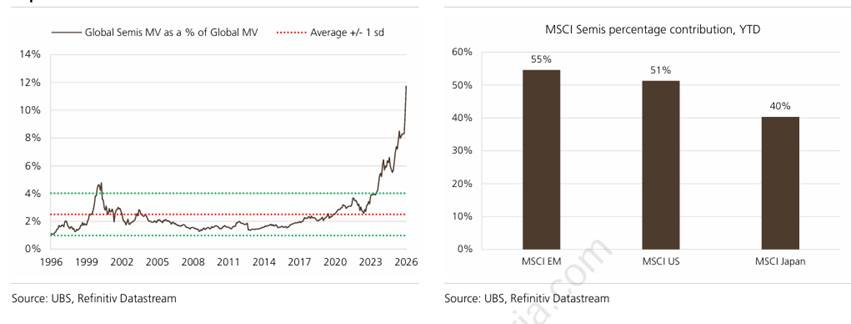

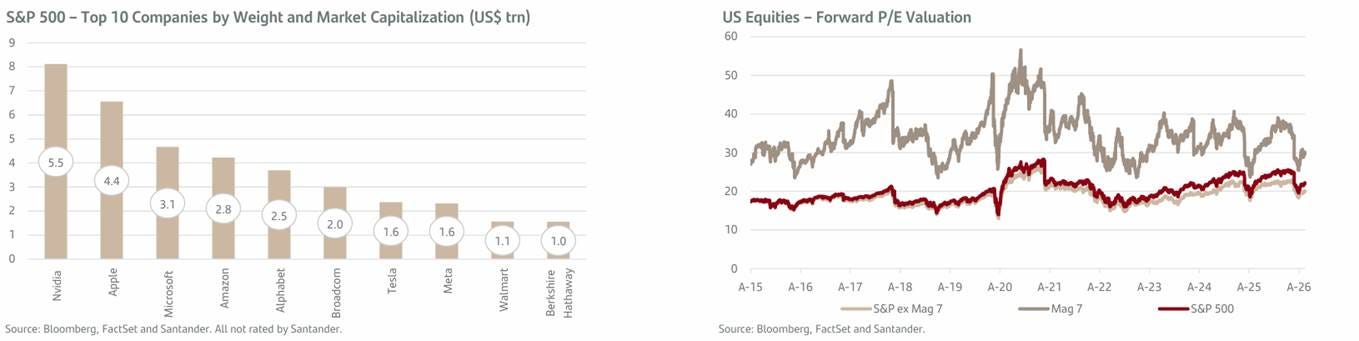

La rentabilidad del S&P 500 en lo que llevamos de año ha procedido casi en su totalidad de un único segmento: el hardware tecnológico, los semiconductores. Más del 9% de contribución atribuible a ese único sector. El resto del mercado (financieras, salud, eléctricas, industriales), prácticamente plano o ligeramente negativo. Esta enorme concentración de rendimientos apunta a algo relevante: el primer acto del boom de IA, el de construir la infraestructura, está madurando.

Como consecuencia, las diferencias en la composición sectorial de los índices seguirán reflejándose en el comportamiento relativo de los mercados regionales. Asia y Estados Unidos continúan beneficiándose de forma desproporcionada del auge de la inteligencia artificial, mientras que otras regiones con estructuras económicas más diversificadas avanzan a un ritmo más moderado.

Asimismo, los mercados emergentes que incluyen países con exposición a la industria de los semiconductores también mejoran su posicionamiento relativo. Del mismo modo, las compañías de servicios públicos (utilities) se perfilan como algunos de los beneficiarios indirectos de esta transformación tecnológica.

El ratio market cap del SPX sobre el PIB US ha alcanzado un récord del 238%. Esto se produce mientras el valor del mercado bursátil se disparó hasta un máximo histórico de 75,7 tln$, superando con creces el tamaño de ~31,8 tln$ de la economía US. Este ratio ha aumentado +38 pps desde el mínimo del 30 de marzo en el SPX.

Esta métrica ahora también está +90 pps por encima del pico de la burbuja puntocom de 2000 de 148%. Desde la crisis financiera de 2008, el mercado bursátil de US ha crecido a un ritmo 5 veces superior al de la economía subyacente.

Lo real tendrá mucho valor. EL torero, el futbolista y también la formación profesional: el carpintero, el peluquero, el fisioterapeuta, el mecánico que se mete debajo del coche, el camarero, el cirujano, el cuidador de mayores, el concierto en directo. Todo lo que exige un cuerpo en un sitio a una hora sigue siendo una ventaja competitiva. Las tareas que parecían un oficio pero eran “información disfrazada” caen. Si tu trabajo se estaba pudiendo hacer por gente más barata desde India, preocúpate.

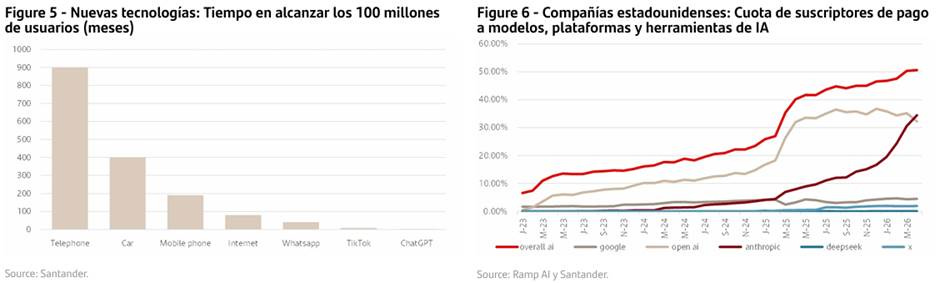

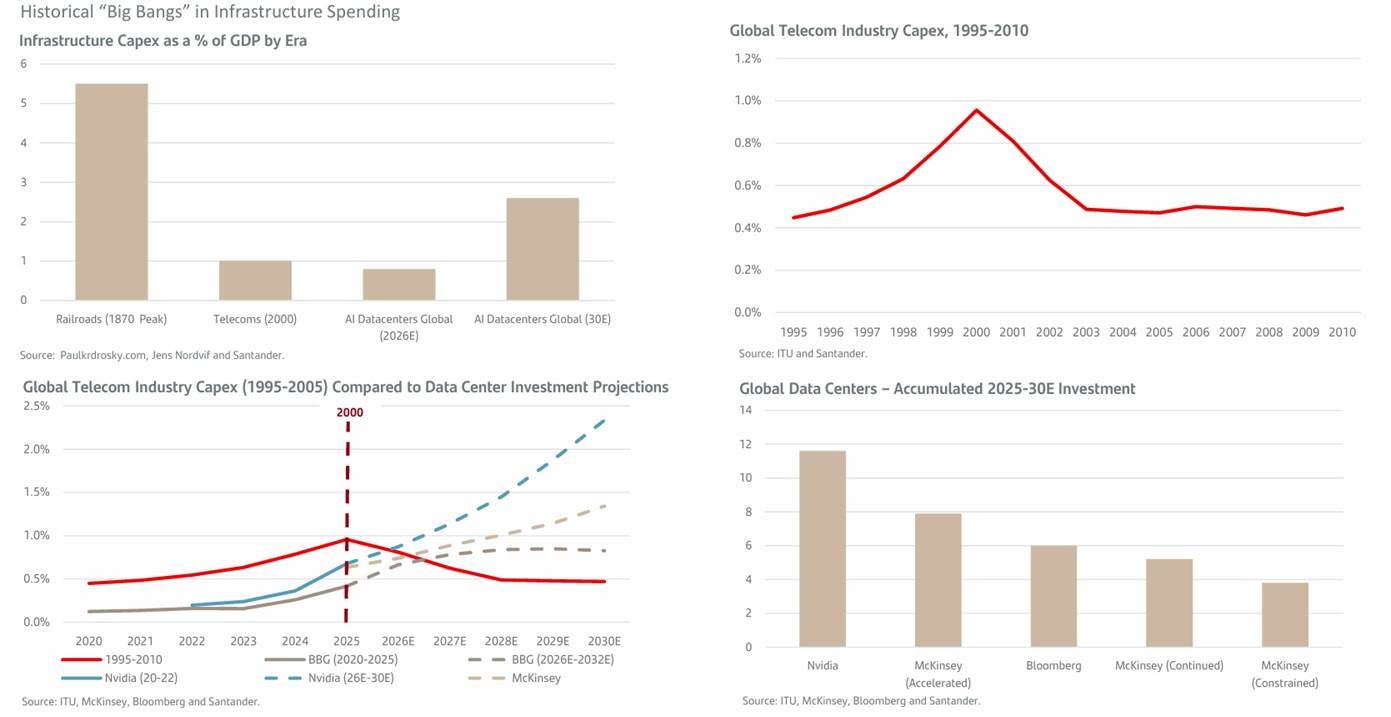

A finales de los 90 (llegada de internet) la productividad por hora trabajada fue +1 punto porcentual superior a la del inicio de la década, por lo que cabría esperar que en este ciclo sea aún mayor (al ser la IA aún más disruptiva), con un impacto más temprano (dada la facilidad de adopción) y más duradero en el tiempo (el uso de agentes tiene todavía mucho recorrido) y posiblemente la Inteligencia General (que imita las habilidades cognitivas del cerebro humano y puede realizar cualquier tarea intelectual que este pueda realizar) esté más próxima a alcanzarse de lo que se creía en un principio. Así, el incremento de la productividad por hora trabajada en Estados Unidos podría alcanzar cotas del +3% anual en 2027 (frente al +1,6% de 2025), con un mercado laboral poco dinámico y unas presiones inflacionistas muy contenidas. Esto según Stanford. Luego nunca se cumple pero sí que podría doblar.

A pesar de que la adopción de la IA está siendo rápida, todavía estamos lejos de la madurez. Los planes de inversión de las compañías se van actualizando cada trimestre y ahora se estima que se podría llegar a 1 billón de dólares en Estados Unidos en 2028 y que podría extenderse más allá de 2030. Cabe destacar que la inversión en equipos de tecnología y software, que creció a un ritmo del +20% en 2025 (frente al +5,5% de 2024) estaría aportando algo más de 1 punto porcentual al crecimiento del PIB. Esto sería similar al ritmo de crecimiento de la inversión con las .com entre 1996 y 2000. Con ello se podría concluir que la inversión en equipos de tecnología y software seguirá siendo alta en los próximos años y podría llegar a representar hasta el 12% del PIB anual (frente al 6,4% alcanzado en 2025 y al 1,5% en 2000, aunque ya viene incrementando su peso desde entonces ininterrumpidamente).

El consumidor americano está exhausto. ¿ Por qué inversión mejor que consumo?

El consumidor estadounidense parece estar cediendo finalmente bajo el peso del aumento de los precios de la energía, el agotamiento de los ahorros y el incremento del coste de los productos de uso diario.

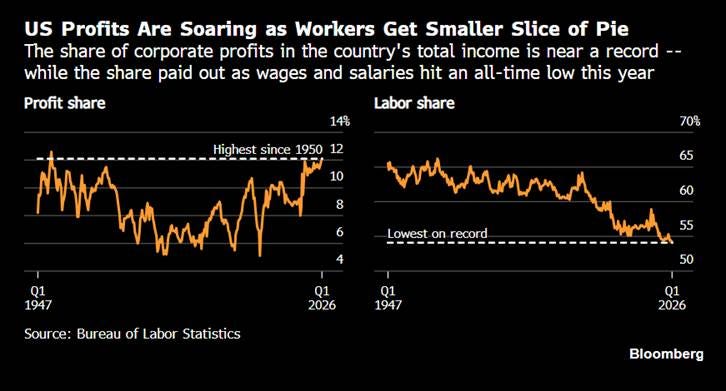

El gasto agregado de los consumidores, el desempleo y los beneficios empresariales parecen muy tranquilizadores. Los beneficios empresariales como porcentaje del PIB alcanzaron el 18,4 % en el primer trimestre, la segunda cifra más alta desde que se tienen registros en la década de 1940. El S&P 500 siguió batiendo nuevos récords tras cada tropiezo.

La tasa de ahorro personal cayó al 2,6 % en abril, frente al 4,9 % del año anterior, y es la más baja desde 2008, mientras que la renta personal disponible también disminuyó, ya que los hogares gastaron más en facturas. El flujo de deuda de los consumidores en mora grave aumentó del 2,45 % al 2,83 % en el primer trimestre, y la deuda por préstamos estudiantiles fue la que se deterioró con mayor intensidad.

Esto se puede ver en el comportamiento de la inflación subyacente resultó relativamente más benigno que en abril. De hecho, los bienes excluyendo alimentos y energía registraron una caída del 0.1% mensual, mientras que algunos componentes tradicionalmente sensibles al ciclo mostraron una evolución moderada. Los precios de los vehículos nuevos descendieron un -0.3% mensual, los vehículos usados apenas aumentaron un 0.1% y los costes de la vivienda se desaceleraron de forma significativa, con el componente de vivienda moderándose hasta el 0.3% mensual desde el 0.6% registrado en abril. Aunque los servicios excluyendo energía continuaron avanzando un 0.3% mensual y mantienen una inflación elevada, el dato plantea que, por el momento, el shock energético no se está trasladando de forma generalizada al resto de componentes de la cesta de consumo.

Los precios al consumo han subido +30% desde 2020, el triple del aumento de los 6 años anteriores.

Beneficios actuales y una vista al pasado

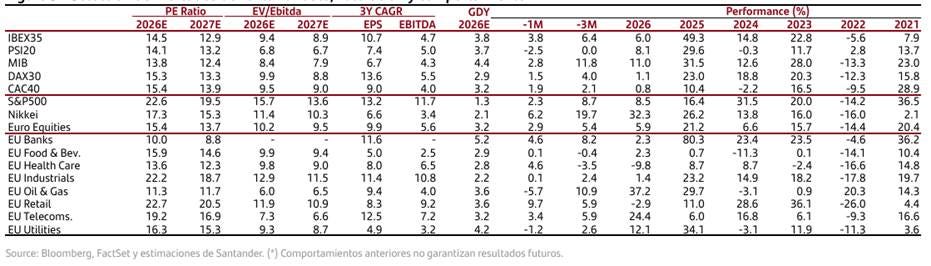

Se avecina una prueba para los beneficios en Europa, aunque todavía se aprecia valor. Las previsiones del consenso son positivas: se prevé que los beneficios en Europa se acelerarán entre 2026 y 2028 y que los márgenes se recuperarán hacia máximos históricos. No obstante, se estima que más de la mitad de los beneficios previstos procederá de sectores cíclicos, con lo que las previsiones serán sensibles a cualquier deterioro en el crecimiento.

El descuento en la valoración de la renta variable europea respecto de la estadounidense sigue siendo atractivo. El mercado estadounidense sigue dominado por las tecnológicas y las compañías de crecimiento a largo plazo, mientras que Europa tiene mayor exposición a los sectores financiero, industrial y cíclicos. Cabe señalar que se prevé que el aumento de beneficios en Europa se iguale en gran medida con el estadounidense en los próximos dos años, lo que sugiere que el descuento actual podría ser excesivo. Las compañías de capitalización media y baja parecen particularmente atractivas teniendo en cuenta sus valoraciones deprimidas y el efecto multiplicador de la potencial recuperación del crecimiento en Europa.

Esto se acaba convirtiendo en un “círculo vicioso” ya que las compañías involucradas se ven forzadas a invertir para no quedarse atrás, lo que, con el tiempo, termina creando una burbuja. Dicho esto, como decimos, estamos lejos aún del pico de inversión por lo que esto no es algo inminente.

El sector cotizado de Tecnología americano acumula en los 4 últimos años una revalorización en Bolsa del +194%, destacando por subsectores, el de semiconductores (+519%), equipamiento tecnológico (+366%) y Hardware (+307%), y dejando una subida claramente inferior para Software (+69%). Estas subidas en Bolsa se comparan con un crecimiento de beneficios del +134% (lo que deja una tasa anual acumulada entre 2022 y 2026 del +23,7%), liderada por semiconductores con +329% (tasa anual acumulada en dicho período del +44,0%), seguidas por las compañías de hardware (+179%/+29,2%) y, en menor medida, Software (+79%/+15,6%) y equipamiento tecnológico (+73%/+14,7%).

En cambio, en los 4 años anteriores al pico alcanzado por las .com (noviembre de 2000), el índice de Tecnología de Estados Unidos subió un +296% en Bolsa con una aceleración de los beneficios del +118% (tasa anual acumulada del +18,9% entre 1996 y el 2000). Así, la expansión de múltiplos antes de la crisis de las puntocom fue muy superior y los ratios se multiplicaron casi por 18, pasando el PER de niveles de 14,6 en septiembre de 1996 hasta los 38x en septiembre de 2000. Ahora con la IA los ratios se han multiplicado también, aunque “sólo” por 6, mientras el PER ha subido menos pasando de 19,6x en junio de 2022 hasta el 25,8x actual. Según esto, aunque actualmente se podrían observar síntomas de exuberancia en equipamiento tecnológico, no ocurre así en semiconductores o hardware. En el caso de Software, debido a los temores de amenaza por la IA, incluso se podría ver dilución de múltiplos.

Sin embargo, esto está cambiando y el siguiente tramo del rally no lo liderarán los fabricantes de chips. Lo harán aquellas empresas que demuestren que toda esa inversión genera ingresos reales. Los candidatos naturales serán servicios de Comunicación (Alphabet, Amazon) y software (Microsoft, Adobe). Estos son los primeros en mostrar retorno sobre la inversión y los que están desplegando agentes de IA de manera más agresiva en sus negocios.

En el caso de las empresas de software, las valoraciones son en muchos casos menos exigentes que en el ámbito de los semiconductores y componentes electrónicos, beneficiándose, además, del ciclo de revisión de BPA más saludable de los últimos ocho años: 24 de las 30 empresas de software que han publicado resultados en Estados Unidos han registrado mejoras en las estimaciones de beneficios para 2026 y 2027.

Sectores europeos. Mantenemos una postura positiva respecto a los subsectores expuestos a la IA como hardware tecnológico y semiconductores, electrificación e infraestructuras de red y redes eléctricas.

Nos decantamos por temas a largo plazo como el rearme en Europa y el desarrollo de construcción/infraestructuras. También nos gusta el sector bancario, que sigue ofreciendo retornos atractivos para los accionistas, rentabilidad resistente y valoraciones atractivas. Los sectores con peor comportamiento relativo,

como bienes de consumo cíclicos, sanidad e industrial, previsiblemente se recuperarán siempre y cuando se llegue a una resolución rápida del conflicto en Oriente Próximo.

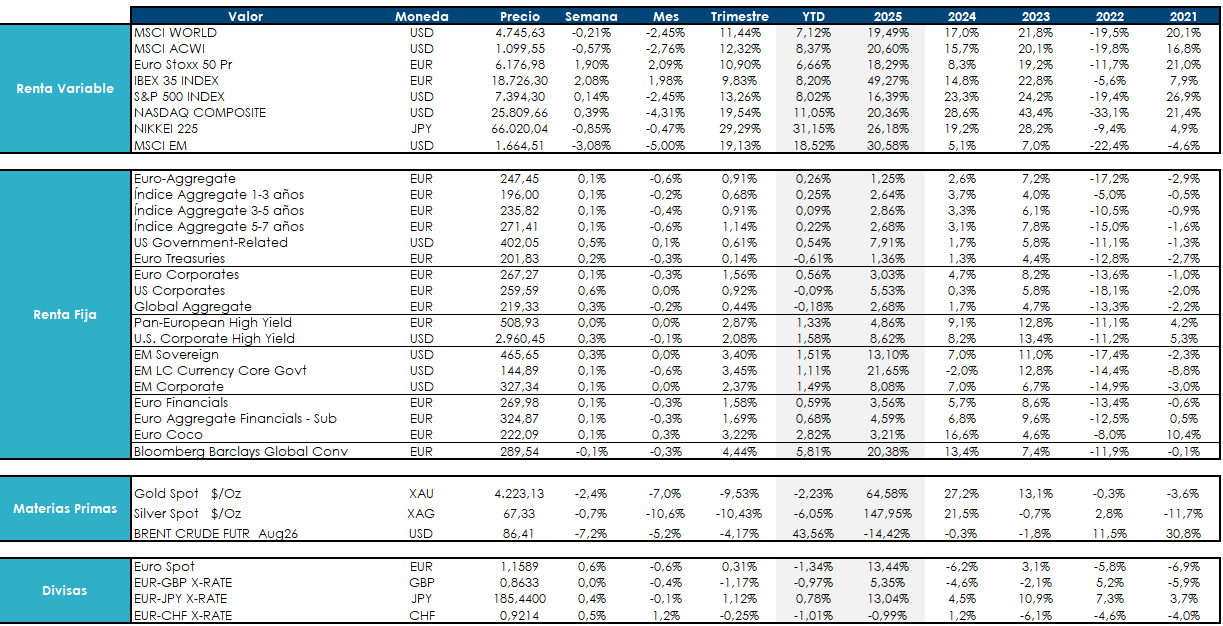

Evolución mercados

Welcome AM

917 829 206

Paseo de la Castellana 110, 4ª planta, 28046, Madrid.

El presente documento ha sido elaborado por Welcome Asset Management, SGIIC, S.A. (“Welcome AM SGIIC”) con el fin único y exclusivo de recoger las opiniones y expectativas del equipo de profesionales de dicha sociedad sobre la actualidad de los mercados financieros. Dichas opiniones y expectativas no constituyen, en ningún caso, recomendaciones en materia de inversión ni una oferta para la adquisición o suscripción de instrumentos financieros. El contenido del presente documento está basado en información que se considera correcta y que ha sido obtenida de la información pública disponible y de las propias estimaciones del equipo de profesionales de Welcome AM SGIIC. No obstante, ni Welcome AM SGIIC ni ninguno de sus respectivos administradores, directivos y empleados garantizan la integridad y exactitud del contenido del presente documento, el cual no deberá interpretarse como que refleja íntegramente el pasado, presente y futuro de las entidades que se mencionan en el mismo. Las conclusiones del presente documento se fundamentan en condiciones económicas y de mercado vigentes a fecha de hoy, las cuales podrían experimentar alteraciones, lo que obligaría a revisar algunas de las hipótesis asumidas en el mismo. Welcome AM SGIIC no ha realizado ni obtenido de un experto una verificación independiente acerca de la exactitud e integridad de la información que ha servido de base para la elaboración del presente documento, ni una confirmación de la razonabilidad de las hipótesis utilizadas para el mismo. La información que se incluye en el presente documento se ha obtenido de fuentes consideradas fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye no sea ni incierta ni equívoca en el momento de su publicación, no se garantiza que sea exacta y completa. El presente documento lleva implícito la formulación de juicios subjetivos. En particular, gran parte de los criterios utilizados se basan, en todo o en parte, en estimaciones sobre los resultados futuros de las entidades mencionadas en el mismo, por lo que dadas las incertidumbres inherentes a cualquier información concerniente al futuro, algunas de estas hipótesis podrían no materializarse tal y como se han definido. Este documento no constituye, y no puede ser utilizado como una oferta para la inversión, suscripción o adquisición de instrumentos financieros. Cualquier decisión de compra o venta sobre los valores emitidos por las entidades mencionadas en el mismo, deberá adoptarse teniendo en cuenta la información pública existente sobre tales valores y, en su caso, atendiendo al contenido del folleto o folletos registrados en los organismos supervisores correspondientes. Los receptores de este documento deberán tener en cuenta que los valores o instrumentos a los que el mismo se refiere pueden no ser adecuados a sus objetivos de inversión o a su posición financiera, y que los resultados históricos de las inversiones no garantizan resultados futuros. En consecuencia con todo lo anterior, ni Welcome AM SGIIC, ni sus respectivos socios, administradores, directivos y empleados, asumen responsabilidad alguna por los daños o perjuicios que, directa o indirectamente, pudieran derivarse de las decisiones que se adopten sobre la base del presente documento ni del uso que sus destinatarios hagan de la misma. Sus datos personales se encuentran albergados en un fichero automatizado en nuestras oficinas de Madrid, en Paseo de la Castellana, 110, 4ª Planta - 28046 Madrid. A menos que se especifique lo contrario, estos datos pueden ser utilizados por Welcome AM SGIIC con el propósito de remitirle comunicaciones comerciales. En caso de querer ejercer sus derechos de acceso, rectificación, cancelación y oposición, por favor, póngase en contacto con nosotros a través de la dirección de email dpo@welcome-am.com En caso de que no desee recibir ninguna comunicación por parte de Welcome AM SGIIC, por favor notifíquenoslos a través de la dirección del email dpo@welcome-am.com Welcome Asset Management, SGIIC, S.A., Inscrita en el Registro Mercantil de Madrid al tomo 43.333, folio 83, hoja M-765.532, y con CIF A-58.373.812, e inscrita en el Registro de Sociedades Gestoras de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (“CNMV”) con el número 78.