Welcome Weekend

"El oro por eso es caro, porque es raro".

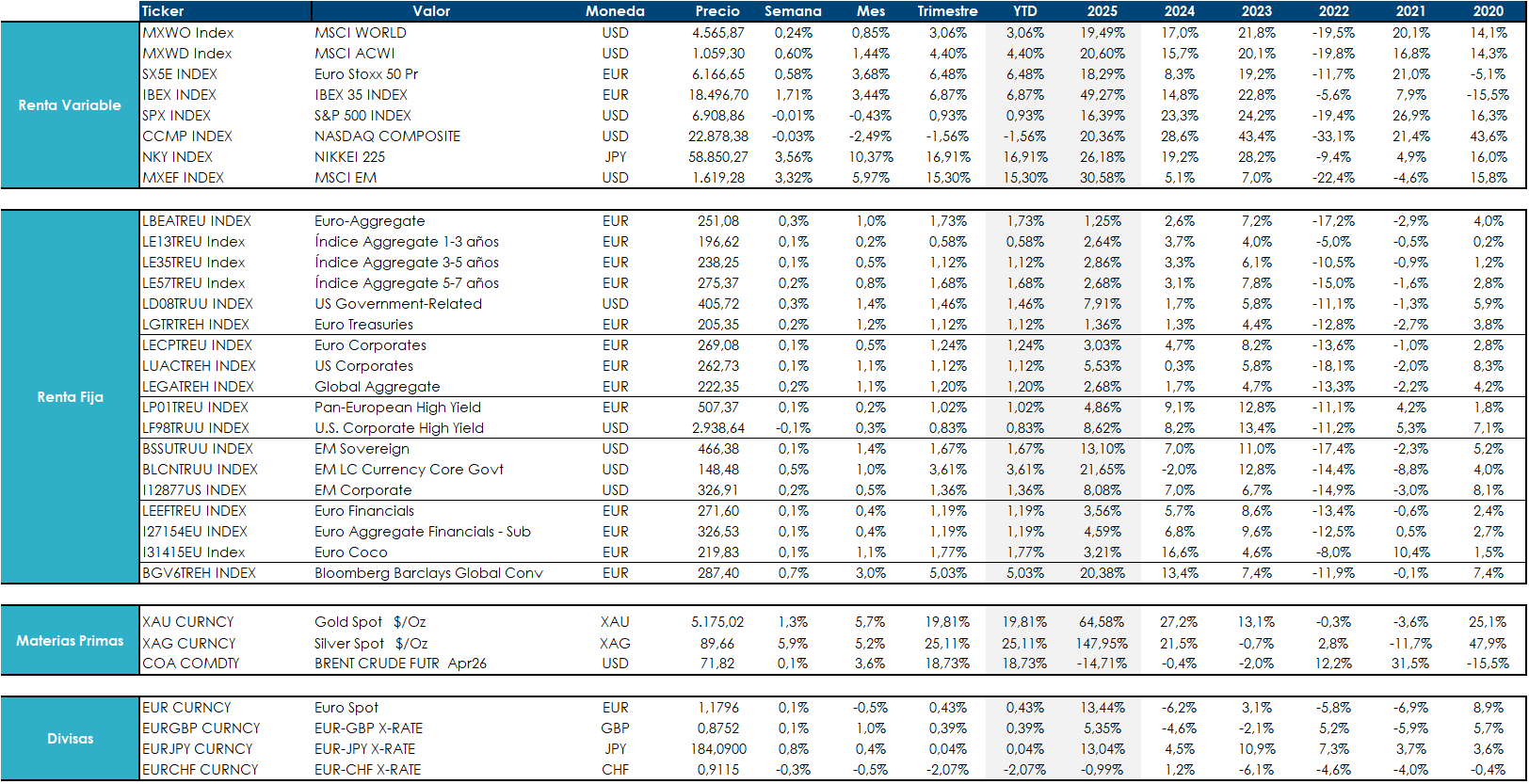

Los mercados bursátiles siguen batiendo récords en 2026 y acaparando titulares.

Esta semana les ha tocado el turno al Reino Unido (FTSE 100), Francia (CAC 40), Japón (Nikkei 225) y Corea del Sur (KOSPI). La disminución de las preocupaciones sobre el sector de la IA fue el motor de las ganancias bursátiles, a medida que se disipaba la narrativa apocalíptica en torno a la IA.

Sin embargo, si hay un activo que sigue sorprendiendo en este arranque de ejercicio, como lo hizo en 2025 es el ORO. Es como si el mundo buscara desesperadamente algo sólido (y a ser posible brillante) a lo que agarrarse en estos tiempos de tensiones geopolíticas y desconcierto.

El rally del oro ha estado impulsado principalmente por su papel como activo financiero y reserva de valor, respaldado por compras sostenidas de los bancos centrales, y su históricamente baja correlación con otras clases de activos.

En el siguiente gráfico se puede ver la correlación histórica del oro con diversos activos.

En un mundo cada vez más fragmentado y en proceso de desglobalización, la amplia distribución geográfica del oro y su independencia de cualquier país o sistema financiero específico aumentan su atractivo como activo de reserva neutral.

El aumento de las tensiones geopolíticas y los cambios en las alianzas globales están reforzando su importancia estratégica tanto para los bancos centrales como para los inversores.

Desde un punto de vista de distribución de activos, existen, en términos generales, tres fuentes de riesgo que afectan a las carteras de inversión: el crecimiento económico, la inflación y la política gubernamental.

El oro no es una cobertura adecuada para el primero, pero ha demostrado su eficacia frente a los otros dos. Por lo tanto, el equilibrio de cómo se espera que evolucionen estos riesgos debería determinar el enfoque y visión hacia el oro.

Sin embargo, no pensemos que el oro sea un activo libre de riesgo. En comparación con activos de mayor riesgo, el oro es volátil.

El gráfico previo muestra, para varios activos, las volatilidades implícitas que se están negociando en relación con su propia historia, utilizando un período de análisis de 10 años.

Los niveles de volatilidad se clasifican mediante z-scores, que comparan el nivel actual de volatilidad de cada activo con su promedio histórico a 10 años. Un z-score de +2, por ejemplo, significaría que el nivel actual de volatilidad está 2 desviaciones estándar por encima de su promedio de largo plazo (es decir, elevado), mientras que un z-score de –2 significaría que está 2 desviaciones estándar por debajo del promedio (es decir, bajo). Más volátil de lo que pensamos, sin embargo, es un depósito de valor de alta volatilidad. Y es particularmente eficaz como cobertura frente a dos de los principales factores exógenos que afectan a las carteras de inversión: la inflación y el riesgo político.

A lo largo de la historia, el metal ha ayudado a mitigar los efectos de la inflación y la incertidumbre política de maneras que las acciones y otros activos no pueden. El desafío para los inversores es comprender e interpretar el entorno económico y geopolítico más amplio para saber si es el momento de mantener oro y cuándo hacerlo. Dicho todo esto, como cualquier otra inversión, no esperamos que el oro funcione en todas las circunstancias. Por ejemplo, podríamos ver retrocesos en el precio del oro si la Reserva Federal, adoptara una postura cada vez más agresiva o redujera de forma significativa su balance, o si hubiera un cambio importante en la geopolítica global, pasando de la confrontación a la cooperación.

Sin embargo, hoy en día, el presidente estadounidense, Trump, ha demostrado su disposición a desafiar las posturas políticas ortodoxas, y su preferencia por tipos de interés más bajos es bien conocida. Su elección para el próximo presidente de la Reserva Federal es Kevin Warsh, quien ha abogado por tasas de interés más bajas, debido a su confianza en un mayor crecimiento de la productividad. Unos tipos de interés más bajos, en un contexto de niveles de inflación aún elevados, implican que las tasas de interés reales ajustadas a la inflación deberían disminuir, lo que tradicionalmente favorece el precio del oro. La idea genérica de la disminución de la independencia de los bancos centrales debería favorecer al oro a largo plazo.

Por ahora, el oro sigue manteniendo unos fundamentales fuertes. Y como precisamente de incertidumbre anda el mundo sobrado estos días, parece lógico que numerosos analistas crean que esta nueva fiebre del oro va a mantenerse en vigor.

A cierre de ayer jueves, el oro cerró a 5.184 dólares, casi un 95% más que al inicio de 2025, y un 23% más que en el arranque de este año.

El World Gold Council (Consejo Mundial del Oro) informó que los bancos centrales compraron más de 850 toneladas de oro el año pasado. Esto representa más del doble de la tendencia anterior a 2022. El ritmo actual de compras equivale a alrededor del 25 % de la producción anual total. Dada la dinámica relativamente inelástica de la oferta, el aumento de las compras de oro por parte de los bancos centrales ha provocado un desplazamiento significativo (al alza) en la curva de demanda global de oro. Prevemos que esta tendencia continuará en los próximos años, a medida que los bancos centrales mundiales aumenten sus reservas de oro.

Encabezados por China, un buen número de países se está agarrando al oro como alternativa al dólar. Pero, sobre todo, porque Pekín ha colocado el oro en el centro de su estrategia comercial, económica y geopolítica a medio y largo plazo, engordando sus reservas a toda velocidad. Según el World Gold Council, China tiene 2.306 toneladas de oro, pero distintas estimaciones las elevan a unas 5.000, lo que las convertiría en las segundas reservas más grandes del mundo, solo por detrás de EE UU, con 8.133.

China quiere evitar depender del dólar, de los bonos del Tesoro de EE UU y de su sistema de pagos. Y no está solo. Muchos países emergentes aceleraron sus compras tras la congelación de más de 300.000 millones de dólares en reservas del Banco Central de Rusia en 2022, como parte de las sanciones que siguieron a la invasión de Ucrania.

Eso, sumado a unas tensiones internacionales que no cesan (ahora es turno de Iran), forma una tormenta perfecta. En los últimos cinco años, el oro ha pasado de ser menos del 15% del valor de las reservas de los bancos centrales al 23%, adelantando al euro.

Y cabe preguntarse, si los bancos centrales, que son los creadores de la moneda fiat, es decir de curso legal, como el dólar o el euro, están comprando para protegerse, que mensaje están lanzado a los mercados financieros.

El oro, como se puede ver en el gráfico anterior, se utiliza mayoritariamente en joyería. No genera flujos de caja, por lo que no se puede valorar como otros activos. Se podría considerar el oro como una burbuja. La gente únicamente compra oro por la creencia de que lo podrá vender en el futuro a igual o a mejor precio por el que lo compro, o que perderá menos que si está invertido en otro activo. Esto se estudiaba en la carrera, es un caso clarísimo de especulación. Comprar algo para venderlo más caro más tarde. La “burbuja del oro”, si es que se puede llamar así, es la burbuja más antigua y grande del mundo. No creemos que se pinche, porque toda la sociedad está convencida de que el oro tiene un valor, y esto es tan difícil de que cambie, como de convencer a los españoles (que puedan) de que vivan alquilados y no se compren casa.

Además, resulta que cada vez es más fácil subirse al tren del oro, basta con abrir una aplicación en el móvil e invertir en alguna de las ETFs de oro.

El valor de los activos gestionados por estas ETF se dobló en 2025, hasta 558.000 millones de dólares, según el World Gold Council.

Welcome en medios

Los mercados ocultan una rotación masiva mientras crece la preocupación | Capital Radio

Evolución mercados

Welcome AM

917 829 206

Paseo de la Castellana 110, 4ª planta, 28046, Madrid.

El presente documento ha sido elaborado por Welcome Asset Management, SGIIC, S.A. (“Welcome AM SGIIC”) con el fin único y exclusivo de recoger las opiniones y expectativas del equipo de profesionales de dicha sociedad sobre la actualidad de los mercados financieros. Dichas opiniones y expectativas no constituyen, en ningún caso, recomendaciones en materia de inversión ni una oferta para la adquisición o suscripción de instrumentos financieros. El contenido del presente documento está basado en información que se considera correcta y que ha sido obtenida de la información pública disponible y de las propias estimaciones del equipo de profesionales de Welcome AM SGIIC. No obstante, ni Welcome AM SGIIC ni ninguno de sus respectivos administradores, directivos y empleados garantizan la integridad y exactitud del contenido del presente documento, el cual no deberá interpretarse como que refleja íntegramente el pasado, presente y futuro de las entidades que se mencionan en el mismo. Las conclusiones del presente documento se fundamentan en condiciones económicas y de mercado vigentes a fecha de hoy, las cuales podrían experimentar alteraciones, lo que obligaría a revisar algunas de las hipótesis asumidas en el mismo. Welcome AM SGIIC no ha realizado ni obtenido de un experto una verificación independiente acerca de la exactitud e integridad de la información que ha servido de base para la elaboración del presente documento, ni una confirmación de la razonabilidad de las hipótesis utilizadas para el mismo. La información que se incluye en el presente documento se ha obtenido de fuentes consideradas fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye no sea ni incierta ni equívoca en el momento de su publicación, no se garantiza que sea exacta y completa. El presente documento lleva implícito la formulación de juicios subjetivos. En particular, gran parte de los criterios utilizados se basan, en todo o en parte, en estimaciones sobre los resultados futuros de las entidades mencionadas en el mismo, por lo que dadas las incertidumbres inherentes a cualquier información concerniente al futuro, algunas de estas hipótesis podrían no materializarse tal y como se han definido. Este documento no constituye, y no puede ser utilizado como una oferta para la inversión, suscripción o adquisición de instrumentos financieros. Cualquier decisión de compra o venta sobre los valores emitidos por las entidades mencionadas en el mismo, deberá adoptarse teniendo en cuenta la información pública existente sobre tales valores y, en su caso, atendiendo al contenido del folleto o folletos registrados en los organismos supervisores correspondientes. Los receptores de este documento deberán tener en cuenta que los valores o instrumentos a los que el mismo se refiere pueden no ser adecuados a sus objetivos de inversión o a su posición financiera, y que los resultados históricos de las inversiones no garantizan resultados futuros. En consecuencia con todo lo anterior, ni Welcome AM SGIIC, ni sus respectivos socios, administradores, directivos y empleados, asumen responsabilidad alguna por los daños o perjuicios que, directa o indirectamente, pudieran derivarse de las decisiones que se adopten sobre la base del presente documento ni del uso que sus destinatarios hagan de la misma. Sus datos personales se encuentran albergados en un fichero automatizado en nuestras oficinas de Madrid, en Paseo de la Castellana, 110, 4ª Planta - 28046 Madrid. A menos que se especifique lo contrario, estos datos pueden ser utilizados por Welcome AM SGIIC con el propósito de remitirle comunicaciones comerciales. En caso de querer ejercer sus derechos de acceso, rectificación, cancelación y oposición, por favor, póngase en contacto con nosotros a través de la dirección de email dpo@welcome-am.com En caso de que no desee recibir ninguna comunicación por parte de Welcome AM SGIIC, por favor notifíquenoslos a través de la dirección del email dpo@welcome-am.com Welcome Asset Management, SGIIC, S.A., Inscrita en el Registro Mercantil de Madrid al tomo 43.333, folio 83, hoja M-765.532, y con CIF A-58.373.812, e inscrita en el Registro de Sociedades Gestoras de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (“CNMV”) con el número 78.