Welcome Weekend

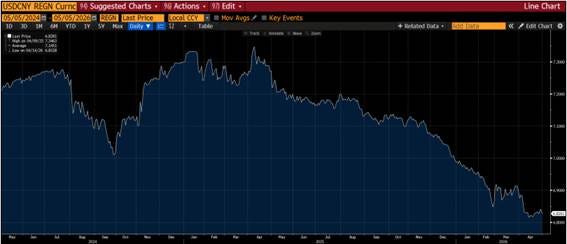

Yuan More Time

Yuan More Time: el yuan vuelve a escena

La guerra en Irán en 2026 no solo ha alterado el equilibrio geopolítico en Oriente Medio, sino que está acelerando una transformación más profunda: el cuestionamiento del dominio global del dólar y la apreciación del yuan chino como moneda internacional. Paradójicamente, parte de este cambio ha sido impulsado por la propia política exterior estadounidense. Quién le iba a decir a Trump que sus políticas y acciones acabarían beneficiando a China.

La estrategia de Estados Unidos basada en sanciones financieras, control del sistema SWIFT y uso del dólar como herramienta geopolítica ha incentivado a países rivales a buscar alternativas. China ha sido el principal beneficiario de esta dinámica, no solo promoviendo el uso del yuan en comercio internacional, sino construyendo una arquitectura financiera paralela que reduce la dependencia del sistema dominado por el dólar.

La guerra en Irán ha aumentado esta tendencia. El conflicto ha generado un shock energético, con tensiones en el Estrecho de Ormuz y un fuerte repunte del petróleo, y este tipo de disrupciones son históricamente catalizadores de cambios en las formas de mover el dinero. Cuando los flujos energéticos comienzan a diversificarse en términos de moneda de facturación, se abre una grieta directa en el sistema del petrodólar. Como hizo Iraq en el 2000 denominando sus ventas de petróleo en euros en lugar de dólares

De hecho, varios actores clave están explorando o implementando el uso del yuan en transacciones energéticas. Irán, con pocas alternativas debido a las sanciones, ha intensificado la denominación de sus exportaciones en yuanes, mientras que países del Golfo han comenzado, aunque de forma gradual, a considerar mecanismos de pago alternativos. Este movimiento no es táctico: forma parte de una tendencia más amplia de desdolarización en la que la moneda deja de ser solo un instrumento económico y pasa a ser una variable geopolítica.

Sin embargo, entender la apreciación del yuan exige mirar más allá de la geopolítica inmediata. La clave está en la transformación interna de China.

China se enfrenta a una contracción demográfica de carácter estructural, más cercana a un shock civilizacional que a un simple envejecimiento. Su población en edad de trabajar podría reducirse drásticamente en las próximas décadas sin que exista un detonante clásico como guerra o epidemia. Este cambio altera profundamente su modelo económico: el exceso de mano de obra que durante décadas alimentó su papel como “fábrica del mundo” deja de ser un viento de cola y se convierte en un freno estructural.

Esto tiene implicaciones directas para el yuan. Una economía que ya no puede sostener crecimiento vía expansión de fuerza laboral necesita reequilibrarse hacia capital, tecnología y control financiero. En ese contexto, la internacionalización de la moneda no es solo una ambición estratégica, sino una necesidad: permite a China reducir su dependencia externa y ganar margen de maniobra en un entorno de menor crecimiento potencial. ¿podría ser por esta razón China un gran beneficiado de la implementación de la IA? Menos masa laboral, pero menos puesto de trabajo sustituidos por la IA.

En paralelo, el país ha ganado peso en producción tecnológica. Según el National Bureau of Economic Research, China ya genera más del 30% de las publicaciones científicas globales, superando a Estados Unidos en volumen. Pero este liderazgo convive con una fragmentación en su integración global: el sistema sigue estando parcialmente aislado, igual que ocurre con su moneda.

Esta dualidad, escala sin plena integración, se refleja también en su economía industrial. El reciente repunte del PMI por encima de 50 sugiere expansión, pero los precios cuentan otra historia: los costes de producción están aumentando mucho más rápido que los precios de venta. La salida del PPI de territorio deflacionario, tras más de tres años, marca un punto de inflexión clave. Lo que no podemos ignorar cuando analizamos publicaciones de datos en China es como de veraces son.

Aquí es donde el análisis monetario se vuelve especialmente relevante.

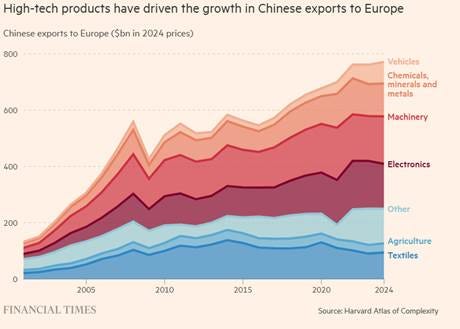

Durante décadas, China ha actuado como ancla deflacionaria global, exportando bienes baratos que contenían la inflación en economías desarrolladas. Como podemos observar en el siguiente gráfico, China cada vez exporta bienes de mayor valor añadido. Si ese rol desaparece, por envejecimiento, aumento de costes o restricciones políticas, el sistema global pierde uno de sus pilares deflacionistas invisibles. Y con ello, cambia el equilibrio de monedas.

Un mundo con mayor inflación estructural y tipos de interés más altos es, por definición, un mundo menos estable para el dominio absoluto del dólar. El dominio monetario estadounidense se ha apoyado no solo en la profundidad de sus mercados y la estabilidad institucional, sino en un entorno global que facilitaba liquidez abundante y baja volatilidad. Si ese entorno cambia, aumenta el espacio para monedas alternativas, aunque no sustituyan completamente al dólar.

En este contexto, China ha acelerado su estrategia de internacionalización del yuan. Ha desarrollado sistemas como CIPS, promovido acuerdos bilaterales en moneda local y fomentado su uso en comercio energético y con economías emergentes. El yuan ya no es solo una moneda doméstica con aspiraciones globales, sino una pieza activa en la reconfiguración del sistema financiero. A raíz de todas las sanciones China, Rusia y Brasil, acordaron pagos

Pero su ascenso tiene límites claros. China mantiene controles de capital, su sistema financiero carece de la transparencia y profundidad de los mercados estadounidenses, y la confianza institucional sigue siendo inferior. Además, su propia transición económica, marcada por menor crecimiento, presión sobre márgenes industriales y riesgo de “japonización” o zombificación, introduce tensiones internas que dificultan una apertura completa. Sí nos parece interesante cómo Xi Jinping ha aprovechado la inestabilidad percibida por el mercado en torno a la política de Trump. En particular, este año ha intensificado su discurso, enfatizando la estabilidad y la seguridad de China con el objetivo de atraer flujos internacionales.

El debate no es si el yuan sustituirá al dólar, no lo hará en el corto ni medio plazo, sino cómo cambia la distribución del poder monetario en un mundo más fragmentado.

La guerra en Irán ha actuado como catalizador, pero el movimiento es más profundo: una China que envejece, que deja de exportar deflación y que busca mayor autonomía financiera empuja hacia un sistema donde el dólar sigue siendo dominante, pero ya no incuestionable.

En ese nuevo orden, el yuan no reemplaza al dólar, pero sí gana relevancia en los márgenes críticos del sistema: comercio energético, bloques geopolíticos alternativos y economías que buscan reducir su exposición al riesgo político estadounidense.

Como ocurre a menudo, el cambio no llegará en forma de ruptura visible, sino como una erosión progresiva. No habrá un momento en el que el dólar “caiga”, pero sí un proceso en el que, transacción a transacción, acuerdo a acuerdo, el yuan vaya ocupando espacio. Por esta razón seguimos defendiendo que en el corto/medio plazo el EUR/USD lo vemos en un rango 1,14-1,20 y aprovecharíamos los altos y bajos para coger o reducir exposición a USD.

Y en mercados, eso es lo único que importa: no quién domina hoy, sino quién está ganando terreno.

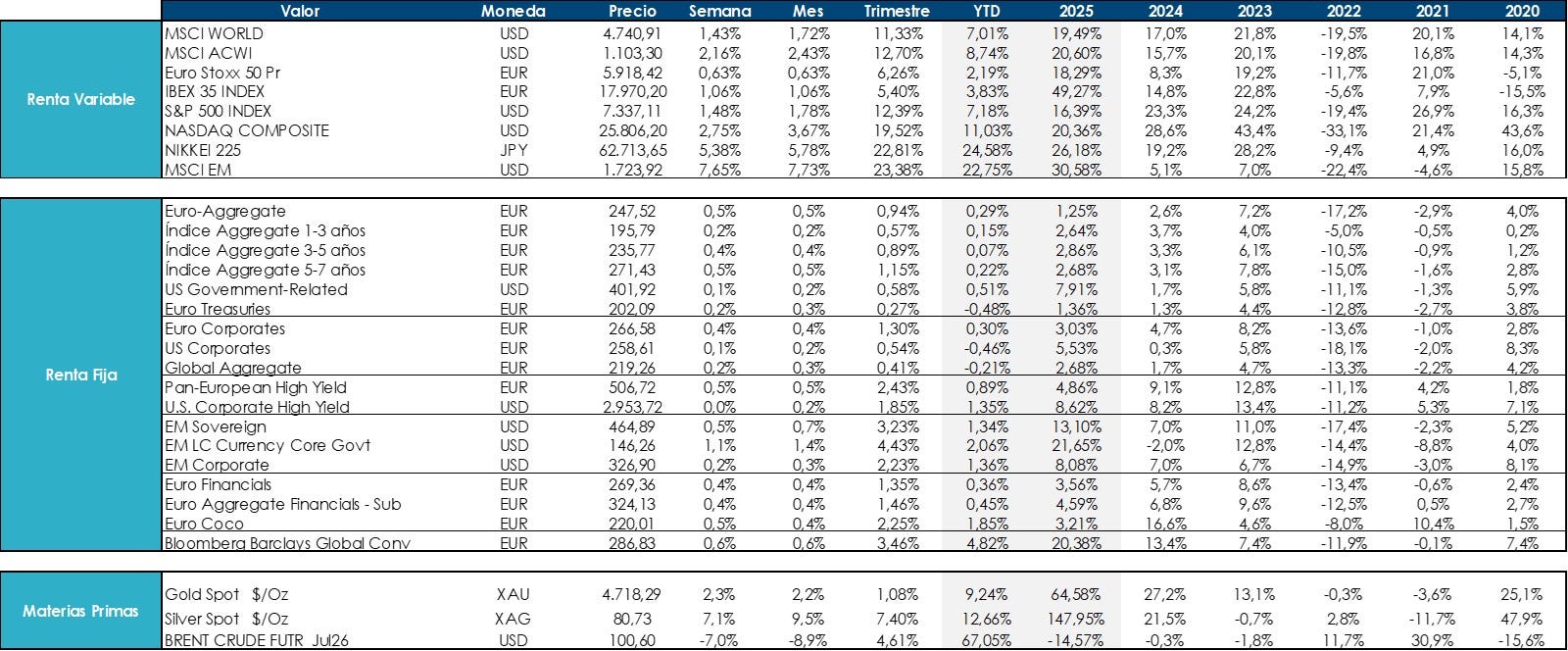

Evolución mercados

Welcome AM

917 829 206

Paseo de la Castellana 110, 4ª planta, 28046, Madrid.

El presente documento ha sido elaborado por Welcome Asset Management, SGIIC, S.A. (“Welcome AM SGIIC”) con el fin único y exclusivo de recoger las opiniones y expectativas del equipo de profesionales de dicha sociedad sobre la actualidad de los mercados financieros. Dichas opiniones y expectativas no constituyen, en ningún caso, recomendaciones en materia de inversión ni una oferta para la adquisición o suscripción de instrumentos financieros. El contenido del presente documento está basado en información que se considera correcta y que ha sido obtenida de la información pública disponible y de las propias estimaciones del equipo de profesionales de Welcome AM SGIIC. No obstante, ni Welcome AM SGIIC ni ninguno de sus respectivos administradores, directivos y empleados garantizan la integridad y exactitud del contenido del presente documento, el cual no deberá interpretarse como que refleja íntegramente el pasado, presente y futuro de las entidades que se mencionan en el mismo. Las conclusiones del presente documento se fundamentan en condiciones económicas y de mercado vigentes a fecha de hoy, las cuales podrían experimentar alteraciones, lo que obligaría a revisar algunas de las hipótesis asumidas en el mismo. Welcome AM SGIIC no ha realizado ni obtenido de un experto una verificación independiente acerca de la exactitud e integridad de la información que ha servido de base para la elaboración del presente documento, ni una confirmación de la razonabilidad de las hipótesis utilizadas para el mismo. La información que se incluye en el presente documento se ha obtenido de fuentes consideradas fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye no sea ni incierta ni equívoca en el momento de su publicación, no se garantiza que sea exacta y completa. El presente documento lleva implícito la formulación de juicios subjetivos. En particular, gran parte de los criterios utilizados se basan, en todo o en parte, en estimaciones sobre los resultados futuros de las entidades mencionadas en el mismo, por lo que dadas las incertidumbres inherentes a cualquier información concerniente al futuro, algunas de estas hipótesis podrían no materializarse tal y como se han definido. Este documento no constituye, y no puede ser utilizado como una oferta para la inversión, suscripción o adquisición de instrumentos financieros. Cualquier decisión de compra o venta sobre los valores emitidos por las entidades mencionadas en el mismo, deberá adoptarse teniendo en cuenta la información pública existente sobre tales valores y, en su caso, atendiendo al contenido del folleto o folletos registrados en los organismos supervisores correspondientes. Los receptores de este documento deberán tener en cuenta que los valores o instrumentos a los que el mismo se refiere pueden no ser adecuados a sus objetivos de inversión o a su posición financiera, y que los resultados históricos de las inversiones no garantizan resultados futuros. En consecuencia con todo lo anterior, ni Welcome AM SGIIC, ni sus respectivos socios, administradores, directivos y empleados, asumen responsabilidad alguna por los daños o perjuicios que, directa o indirectamente, pudieran derivarse de las decisiones que se adopten sobre la base del presente documento ni del uso que sus destinatarios hagan de la misma. Sus datos personales se encuentran albergados en un fichero automatizado en nuestras oficinas de Madrid, en Paseo de la Castellana, 110, 4ª Planta - 28046 Madrid. A menos que se especifique lo contrario, estos datos pueden ser utilizados por Welcome AM SGIIC con el propósito de remitirle comunicaciones comerciales. En caso de querer ejercer sus derechos de acceso, rectificación, cancelación y oposición, por favor, póngase en contacto con nosotros a través de la dirección de email dpo@welcome-am.com En caso de que no desee recibir ninguna comunicación por parte de Welcome AM SGIIC, por favor notifíquenoslos a través de la dirección del email dpo@welcome-am.com Welcome Asset Management, SGIIC, S.A., Inscrita en el Registro Mercantil de Madrid al tomo 43.333, folio 83, hoja M-765.532, y con CIF A-58.373.812, e inscrita en el Registro de Sociedades Gestoras de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (“CNMV”) con el número 78.