Welcome Weekend

Con la comida no se juega: el decalaje en la inflación alimentaria

Buenas tardes,

queríamos agradeceros todo vuestro apoyo desde que iniciamos nuestra aventura en octubre de 2021 con el WAM Duración 0-3 FI y compartir con vosotros un par de noticias que nos hacen muy felices:

El rating AAA por Citywire de los tres gestores.

Haber alcanzado los €130 mm de patrimonio.

Mantenernos durante los últimos cuatro años en el primer decil del ranking.

Muchísimas gracias por vuestro apoyo como participes fundadores y esperamos seguir aportando consistencia en la gestión para ser dignos de vuestra confianza.

Con la comida no se juega: el decalaje en la inflación alimentaria

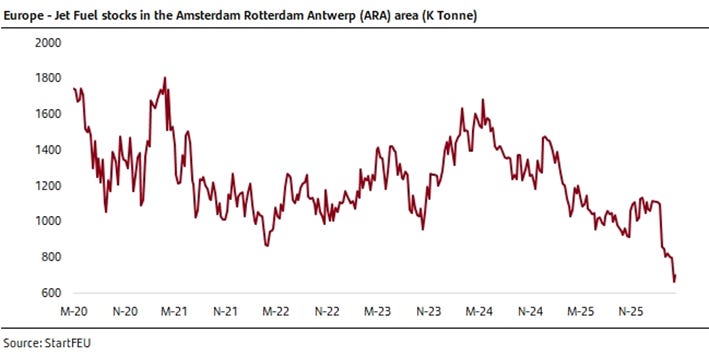

Si tienes que volar este verano, parece que lo más prudente va a ser esperar a comprar un billete. Los rumores sobre la escasez física por parte de las aerolíneas a partir de finales de mayo, con faltas de combustible en un plazo de tres a seis semanas según declaraciones del director ejecutivo de la IAE y con Europa una vez más la más expuesta a este riesgo. Desde nuestro Continente importamos alrededor de un tercio de nuestro combustible para aviación, y el Estrecho de Ormuz representa cerca del 75% de esas importaciones netas. Europa ha conseguido sustituir algo más de la mitad del suministro perdido procedente de Oriente Próximo. Sin embargo, la AIE advierte que para cubrir la demanda máxima del verano sería necesario reemplazar aproximadamente el 75%. Aun alcanzando ese nivel, las reservas caerían por debajo del umbral de seguridad de 23 días en agosto. Incluso en un escenario más optimista, con un 90% del suministro sustituido, el mercado seguiría ajustado y las existencias cerrarían 2026 con una cobertura de apenas 26 días.

Con todo esto, se intuye cierta desconexión entre los mercados financieros con el precio del combustible vs su disponibilidad física, mientras que el precio de la energía refinada se sitúa muy por encima de los niveles del ataque a Ucrania en 2022, en el caso actual con la guerra de Irán tenemos ante nuestros ojos un nuevo interrogante con el riesgo real a la escasez de combustible. Ahora mismo tenemos un mercado dividido en dos, con el barril físico negociándose con primas de 30 dólares sobre los futuros. El Dated Brent (el precio real al que se están cerrando las operaciones físicas de crudo en este momento) está en 140, mientras que el forward está en 109. El mercado está contando dos historias distintas, y no hay que restar importancia a la que implica petróleo real.

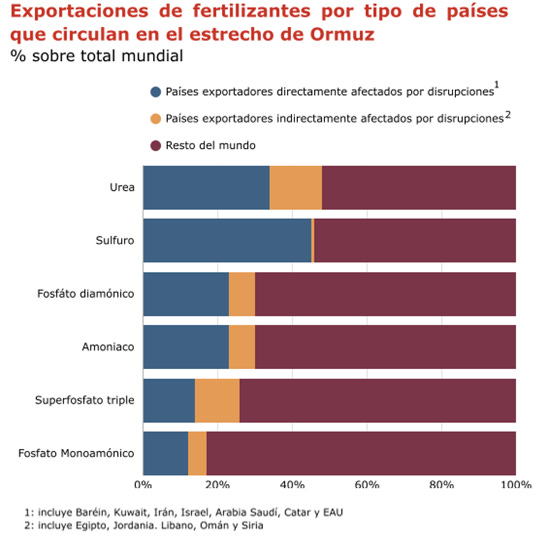

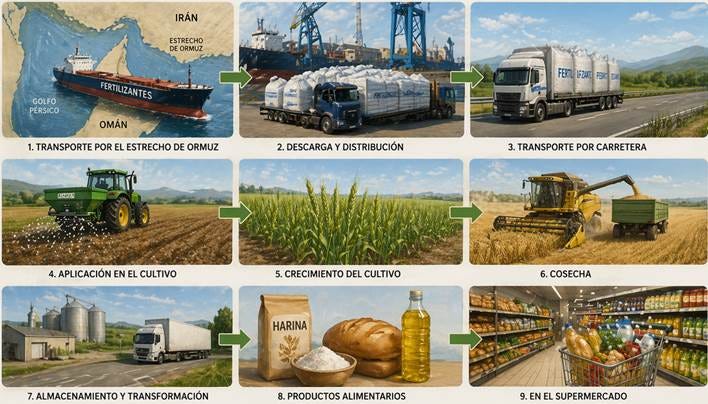

Pero para nosotros desde Welcome, este bloqueo no va únicamente de petróleo, crudo y gas, si no que vigilamos de cerca los riesgos de los efectos segunda ronda por otras materias primas que circulan por el Estrecho de Ormuz como el caso del aluminio, el helio, o los fertilizantes. Cerca de un tercio del comercio mundial de fertilizantes atraviesa el Estrecho de Ormuz, y estas tensiones coinciden con el inicio de la temporada de siembra en el hemisferio norte. En concreto el Estrecho de Ormuz es también la principal ruta de tránsito para productos básicos no energéticos, tales como:

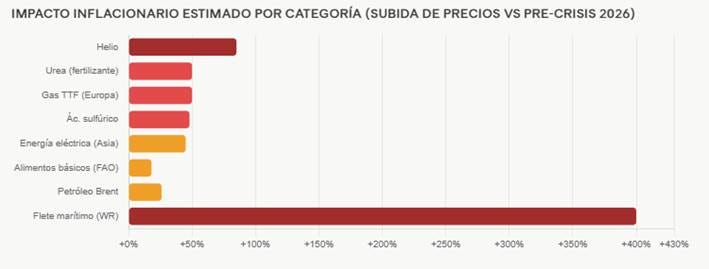

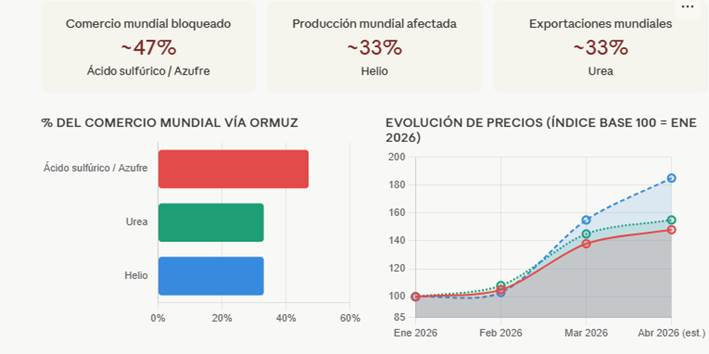

Fertilizantes: Oriente Medio es un importante exportador de fertilizantes, en particular de urea, clave para la cadena alimenticia. Se estima que el 33% de los componentes de fertilizantes globales circula por Ormuz. La urea ha subido un 50% desde el inicio de la guerra, con el Golfo cubriendo casi la mitad de las exportaciones mundiales.

Ácido sulfúrico: Oriente Medio es un importante productor de crudo ácido y azufre, que se utiliza para fabricar ácido sulfúrico, un recurso clave en la producción de cobre y otros metales. China, productor mayoritario de ácido sulfúrico, ha prohibido su exportación a partir del 1 de mayo. Es un elemento esencial para la producción de todo tipo de materiales y productos, cobre, fertilizantes fosfatados, baterías de vehículos eléctricos, semiconductores y la cadena de producción militar… Ello se debe a que para su producción es necesario el azufre, y más del 40% de la producción mundial pasa por el estrecho de Ormuz.

Los productos químicos básicos como el propileno/polipropileno pueden provocar inflación en diversas cadenas de suministro médico y de embalaje.

Los metales como el aluminio se ven aún más afectados, ya que Oriente Medio es un importante productor debido a sus fuentes de energía baratas.

Otros: cloro/sosa cáustica (tratamiento de aguas), carbonato sódico (vidrio), diversos gases y productos químicos de alta pureza (semiconductores y electrónica) y helio (diversos usos industriales).

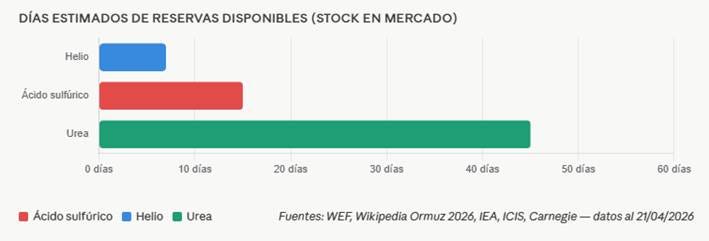

Si analizamos los días de reservas disponibles como se puede ver en el gráfico de abajo, aquí se aprecia la vulnerabilidad real: el helio tiene menos de 7 días de stock en el mercado, el ácido sulfúrico menos de 15, y la urea es la más “resistente” con unos 30-45 días, aunque aun así insuficiente para una temporada de siembra.

Este impacto probablemente se trasladará a los mercados alimentarios (el impacto más directo es la urea, que afecta a cereales como trigo maíz o arroz) y no tendría una solución inmediata, incluso si los flujos por Ormuz se restablecieran en el corto plazo. Otros recursos clave, como el helio (fundamental para la industria de semiconductores), también se están viendo afectados, con un racionamiento en el uso no prioritario. Actualmente se está dando prioridad de suministro para sectores críticos como sanidad, semiconductores o investigación científica. En conjunto, una disrupción prolongada podría generar efectos más amplios en las cadenas de suministro globales, más allá del petróleo y el gas.

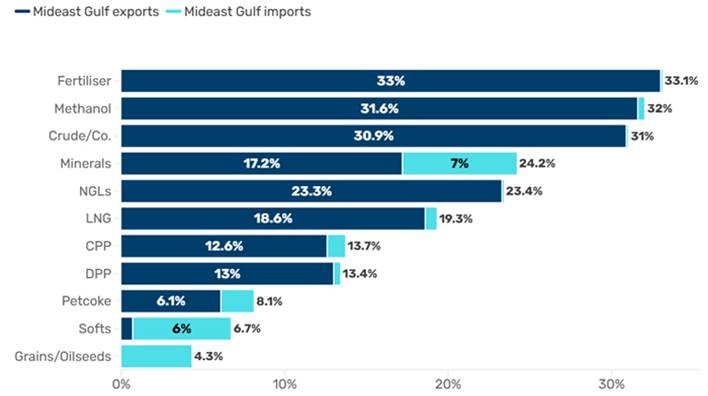

En el gráfico de abajo podemos ver el porcentaje de los flujos mundiales de mercancías transportadas por mar a través del estrecho de Ormuz en 2024 (importaciones y exportaciones).

Incluso en el caso de una resolución, es probable que los precios de las materias primas energéticas sigan incorporando una prima de riesgo geopolítico y en el caso de una solución es probable que estructuralmente las reservas de inventarios tengan que aumentar a nivel global para compensar esta prima geopolítica.

Ante esta situación, el FMI rebajaba la semana pasada en su “escenario de referencia” (conflicto corto y subida energética moderada del 19%) el crecimiento global en 3.1% y la inflación en 4.4%, una desviación brusca respecto a la tendencia de desinflación reciente. Si el cierre se prolonga, en el escenario adverso el crecimiento cae al 2.5% y la inflación sube al 5.4%; en el escenario severo, con expectativas desancladas y condiciones financieras tensas, el crecimiento global caería al 2% y la inflación superaría el 6%.

No debemos olvidar, que la inflación se transmite en tres oleadas:

1. La energía, efecto inmediato.

2. Fertilizantes y alimentos (se suele desfasar en 3/6 incluso 9 meses su efecto).

3. Industrial y manufacturero: los fabricantes de productos químicos y acero en Europa han impuesto recargos de hasta el 30% para compensar el alza del gas.

El desfase comentado en la subida de los alimentos por el repunte de los fertilizantes es tal porque el stock ya está comprado. Los agricultores y distribuidores compran fertilizantes con semanas o meses de antelación antes de la siembra. Cuando el estrecho se cierra, muchos ya tienen el abono pagado y almacenado, así que el campo no nota nada de inmediato. Ese colchón puede durar 4 a 8 semanas.

El segundo eslabón es la siembra misma. El precio del trigo o el maíz en el mercado no sube automáticamente porque suba la urea; sube cuando el mercado empieza a anticipar que la próxima cosecha va a ser más cara o escasa.

El tercer eslabón es el ciclo biológico. Un cultivo de maíz o trigo tarda entre 90 y 150 días desde que se siembra hasta que se cosecha, lo que hace que el impacto en rendimientos solo sea visible meses después.

Por último, toda la cadena posterior —procesado, transporte y distribución— opera con contratos a plazo fijo que absorben el shock adicionales semanas o meses más. Solo en ese momento, al comparar rendimientos y costes de reposición, el mercado ajusta los precios hacia arriba para la siguiente campaña.

En el gráfico de abajo, podemos ver en la línea verde el precio de los fertilizantes en Estados Unidos, que se ha disparado un 53% YTD vs la inflación en alimentos de consumo en casa americano, en la que se ve que todavía no ha repuntado el dato. En el caso americano, estiman que el decalaje entre la falta de suministro en fertilizantes y el repunte de la inflación es de entre 6 y 9 meses, y el caso claro se ve si tomas el ejemplo de la guerra de Ucrania:

En conclusión, desde Welcome AM creemos que estar atentos a estos efectos de segunda ronda en la inflación va a ser clave en la evolución del mercado los próximos meses, ya que marcará la evolución de la economía en la última parte del año y por ende la decisión de los Bancos Centrales, y es vital que el decalaje temporal entre este efecto y el comienzo del conflicto no nos influya a la hora de estimar el riesgo de shock en inflación más adelante. En nuestra opinión, sorprende como el forward de inflación se ha disparado a un año, pero no a largo plazo, lo que creemos que va a hacer que los Bancos Centrales continúen cautos por el momento a la hora de tomar decisiones en cuanto a subidas de tipos.

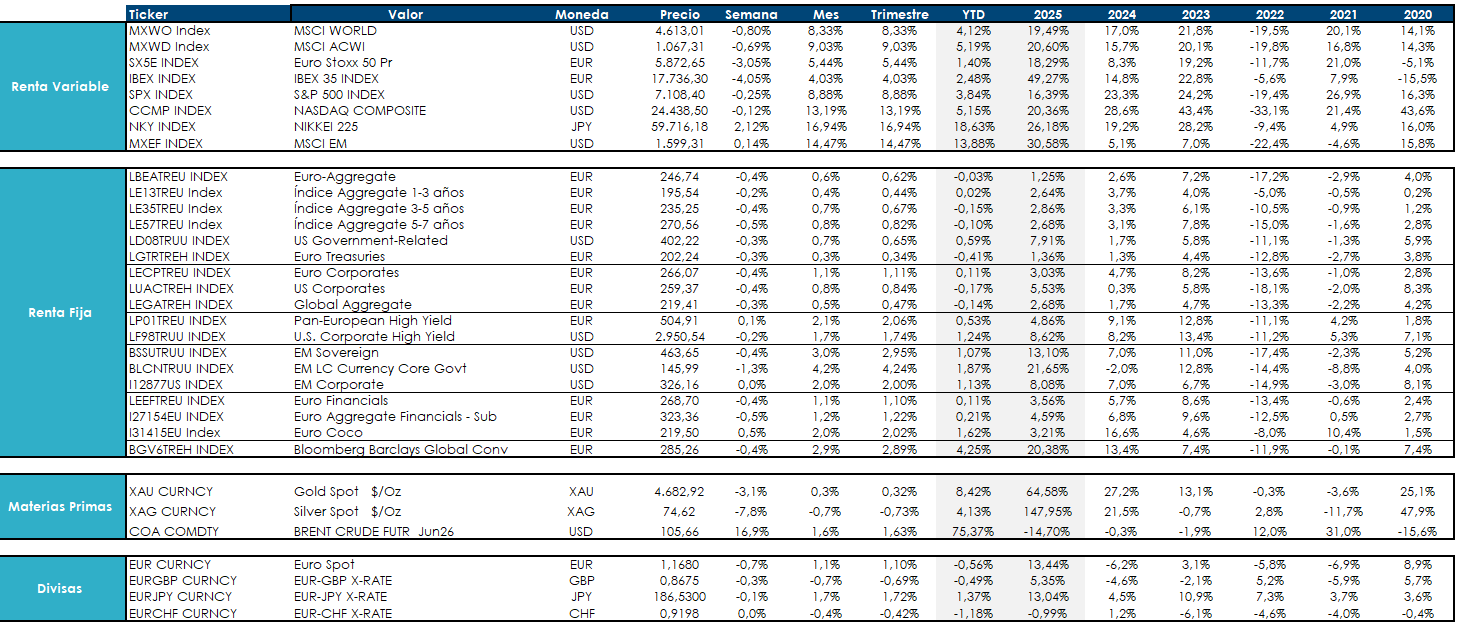

Evolución mercados

Welcome AM

917 829 206

Paseo de la Castellana 110, 4ª planta, 28046, Madrid.

El presente documento ha sido elaborado por Welcome Asset Management, SGIIC, S.A. (“Welcome AM SGIIC”) con el fin único y exclusivo de recoger las opiniones y expectativas del equipo de profesionales de dicha sociedad sobre la actualidad de los mercados financieros. Dichas opiniones y expectativas no constituyen, en ningún caso, recomendaciones en materia de inversión ni una oferta para la adquisición o suscripción de instrumentos financieros. El contenido del presente documento está basado en información que se considera correcta y que ha sido obtenida de la información pública disponible y de las propias estimaciones del equipo de profesionales de Welcome AM SGIIC. No obstante, ni Welcome AM SGIIC ni ninguno de sus respectivos administradores, directivos y empleados garantizan la integridad y exactitud del contenido del presente documento, el cual no deberá interpretarse como que refleja íntegramente el pasado, presente y futuro de las entidades que se mencionan en el mismo. Las conclusiones del presente documento se fundamentan en condiciones económicas y de mercado vigentes a fecha de hoy, las cuales podrían experimentar alteraciones, lo que obligaría a revisar algunas de las hipótesis asumidas en el mismo. Welcome AM SGIIC no ha realizado ni obtenido de un experto una verificación independiente acerca de la exactitud e integridad de la información que ha servido de base para la elaboración del presente documento, ni una confirmación de la razonabilidad de las hipótesis utilizadas para el mismo. La información que se incluye en el presente documento se ha obtenido de fuentes consideradas fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye no sea ni incierta ni equívoca en el momento de su publicación, no se garantiza que sea exacta y completa. El presente documento lleva implícito la formulación de juicios subjetivos. En particular, gran parte de los criterios utilizados se basan, en todo o en parte, en estimaciones sobre los resultados futuros de las entidades mencionadas en el mismo, por lo que dadas las incertidumbres inherentes a cualquier información concerniente al futuro, algunas de estas hipótesis podrían no materializarse tal y como se han definido. Este documento no constituye, y no puede ser utilizado como una oferta para la inversión, suscripción o adquisición de instrumentos financieros. Cualquier decisión de compra o venta sobre los valores emitidos por las entidades mencionadas en el mismo, deberá adoptarse teniendo en cuenta la información pública existente sobre tales valores y, en su caso, atendiendo al contenido del folleto o folletos registrados en los organismos supervisores correspondientes. Los receptores de este documento deberán tener en cuenta que los valores o instrumentos a los que el mismo se refiere pueden no ser adecuados a sus objetivos de inversión o a su posición financiera, y que los resultados históricos de las inversiones no garantizan resultados futuros. En consecuencia con todo lo anterior, ni Welcome AM SGIIC, ni sus respectivos socios, administradores, directivos y empleados, asumen responsabilidad alguna por los daños o perjuicios que, directa o indirectamente, pudieran derivarse de las decisiones que se adopten sobre la base del presente documento ni del uso que sus destinatarios hagan de la misma. Sus datos personales se encuentran albergados en un fichero automatizado en nuestras oficinas de Madrid, en Paseo de la Castellana, 110, 4ª Planta - 28046 Madrid. A menos que se especifique lo contrario, estos datos pueden ser utilizados por Welcome AM SGIIC con el propósito de remitirle comunicaciones comerciales. En caso de querer ejercer sus derechos de acceso, rectificación, cancelación y oposición, por favor, póngase en contacto con nosotros a través de la dirección de email dpo@welcome-am.com En caso de que no desee recibir ninguna comunicación por parte de Welcome AM SGIIC, por favor notifíquenoslos a través de la dirección del email dpo@welcome-am.com Welcome Asset Management, SGIIC, S.A., Inscrita en el Registro Mercantil de Madrid al tomo 43.333, folio 83, hoja M-765.532, y con CIF A-58.373.812, e inscrita en el Registro de Sociedades Gestoras de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (“CNMV”) con el número 78.