Welcome Weekend

El Rey Dólar ha vuelto

Estamos viviendo una semana clave en renta fija por la parte de tipos de interés, con los índices de renta fija, incluso aquellos de duración más corta, tornándose negativos en rentabilidad YTD. Por hacernos una idea, los índices europeos de gobiernos y deuda corporativa Investment Grade, como el índice Euro Aggregate a 1-3 años, están ya negativos en -0,13% y el High Yield en euros en -0,30%.

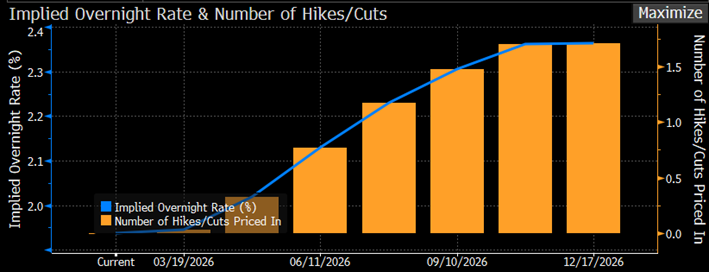

Este movimiento se produce por el cambio radical en expectativas de movimientos de tipos en Europa, con el mercado europeo descontando dos subidas de tipos para este año:

Y el mercado americano descontando únicamente una bajada y más cercana a final de año. A Estados Unidos le ayuda ser un exportador neto de petróleo y gas, por lo que el impacto en su PIB no es tan grande. Si nosotros desde Welcome no creíamos en una bajada de tipos este año en Estados Unidos, con la situación actual lo vemos todavía más claro ya que ahora todavía es más probable que la inflación se agrave más y se desplace por encima de su objetivo.

Respecto a Europa, las grandes casas ya descuentan en torno a 25pbs de menor crecimiento para 2026, y todos nuestros ojos se centran en la inflación, que irremediablemente empezará a escalar por encima del 2%. Al dato de expectativas de inflación, junto con los salarios, es a lo que va a estar atento el BCE, y en la reunión de la semana próxima (19 de marzo) debemos prestar atención a los distintos escenarios que planteen según las expectativas de inflación vayan yéndose al alza. Seguramente el BCE cuenta con las políticas fiscales de los países europeos si la situación se agrave, y en último caso con los instrumentos de liquidez que tienen a su disposición como Banco Central listo para un shock en mercado.

En el siguiente gráfico podemos ver como los Forward de inflación en Europa se han disparado, aunque en un movimiento mucho más contenido que el que vivimos con el “Liberation Day” de Trump el pasado año:

Este repunte en los forward de inflación y el motivo también bélico, nos lleva a recordar 2022 y medir hasta qué punto la situación se puede parecer. En nuestra opinión, el momentum es muy distinto por varios motivos:

1- En 2022 el shock llegó cuando la inflación ya estaba disparada (superando el 8-10% en muchos países), alimentada por los cuellos de botella post-COVID y el exceso de demanda acumulado. Ahora el shock llega con la eurozona en el 1,9%, justo por debajo del objetivo del BCE.

2- El movimiento del petróleo fue peor que el actual, ya que llegó a multiplicar x5 el precio del barril en euros, Además, tras la ruptura con Rusia, Europa diversificó proveedores y ahora llega a este episodio con una menor dependencia del gas procedente del Golfo y una mayor diversificación de proveedores energéticos. Pero si el conflicto se prolonga o si infraestructuras clave resultan dañadas, el escenario podría deteriorarse rápidamente.

3- La situación del BCE. En 2022 el BCE tuvo que subir tipos desde el 0% de forma agresiva (hasta el 4,5%). Ahora los tipos ya están en el 2% (nivel neutro) y el dilema es si subir o mantener.

4- La situación del balance del BCE y el exceso de liquidez es muy distinto, tal y como vemos en el gráfico de abajo:

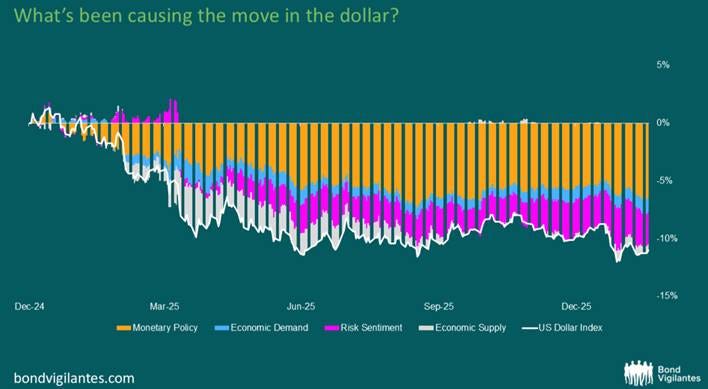

Ante estos movimientos, el dólar, que había sido denostado el año pasado por las grandes casas gestoras, ha demostrado que sigue siendo el rey como activo refugio, y el franco suizo similar aunque en menor medida, y parece que ambos son el activo para tener si la situación se complica al alargarse en el tiempo.

El billete verde sigue siendo el beneficiario más claro del conflicto, respaldado tanto por su condición de refugio como por la posición de EEUU como exportador neto de energía, mientras que la mayoría de sus pares son importadores netos.

Y es precisamente la “aversión al riesgo” de los inversores lo que en gran medida mueve la divisa, tal y como vemos en el gráfico de abajo:

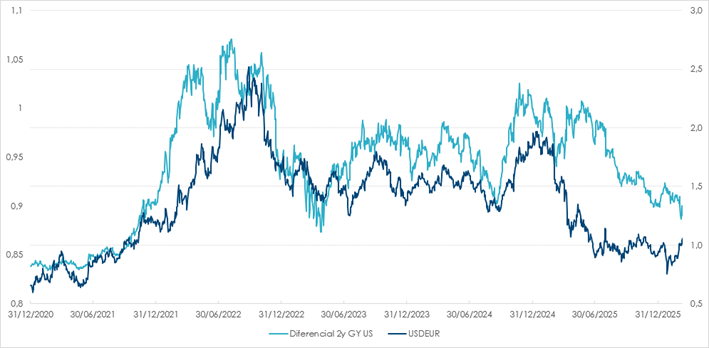

Por otro lado, sorprende ver como la correlación matemática entre el diferencial de tipos en Europa vs Estados Unidos, con Europa repuntando más en el tramo corto que el Treasury americano a 2 años, se ha roto estos últimos días:

En Forex, esta semana veíamos como grandes perjudicados no solo al euro sino también a ciertas divisas emergentes como el peso chileno, que se depreciaba más de un 4% en un solo día debido a que Chile es importador de prácticamente toda la energía que consume, y si el conflicto se alarga puede afectar hasta un 1,3% del PIB en su balanza comercial. Además, un menor precio del cobre ante el temor de desaceleración económica, no hace sino agravar el problema ya que es su principal exportación.

Pero, ante esta situación, ¿Qué estamos haciendo en nuestras carteras de Renta Fija? Nos mantenemos muy cautos en crédito, con duraciones muy bajas y hemos aprovechado los flujos de ventas en crédito de estos últimos días para picotear en algunas posiciones en crédito a máximo 1 año vista a tires cercanas al 4%, siempre en nombres de máxima calidad. Por la parte de cobertura, tenemos posiciones cortas en bono a 10 años americano tomadas antes de que iniciase el conflicto, y mantenemos una pequeña posición de dólar en cartera por si la situación se alargase. Además, hemos tomado posiciones en bono alemán a 2 años al 2,40%, pensando en el carry vs activos monetarios más que por apreciación en precio. Esta situación tan defensiva, ha hecho que nuestro fondo apenas haya sufrido ante estas últimas caídas, y esté en positivo +0,50% vs su benchmark ya en negativo.

En cualquier caso, la semana próxima viene con una agenda cargada de reuniones de los distintos Bancos Centrales, y estaremos atentos ya que, aunque de momento no contamos con que hagan virajes en movimientos de tipos tan rápidos para combatir la inflación, creemos que es el momento de estar atentos a su dialéctica y a sus expectativas según los distintos escenarios posibles.

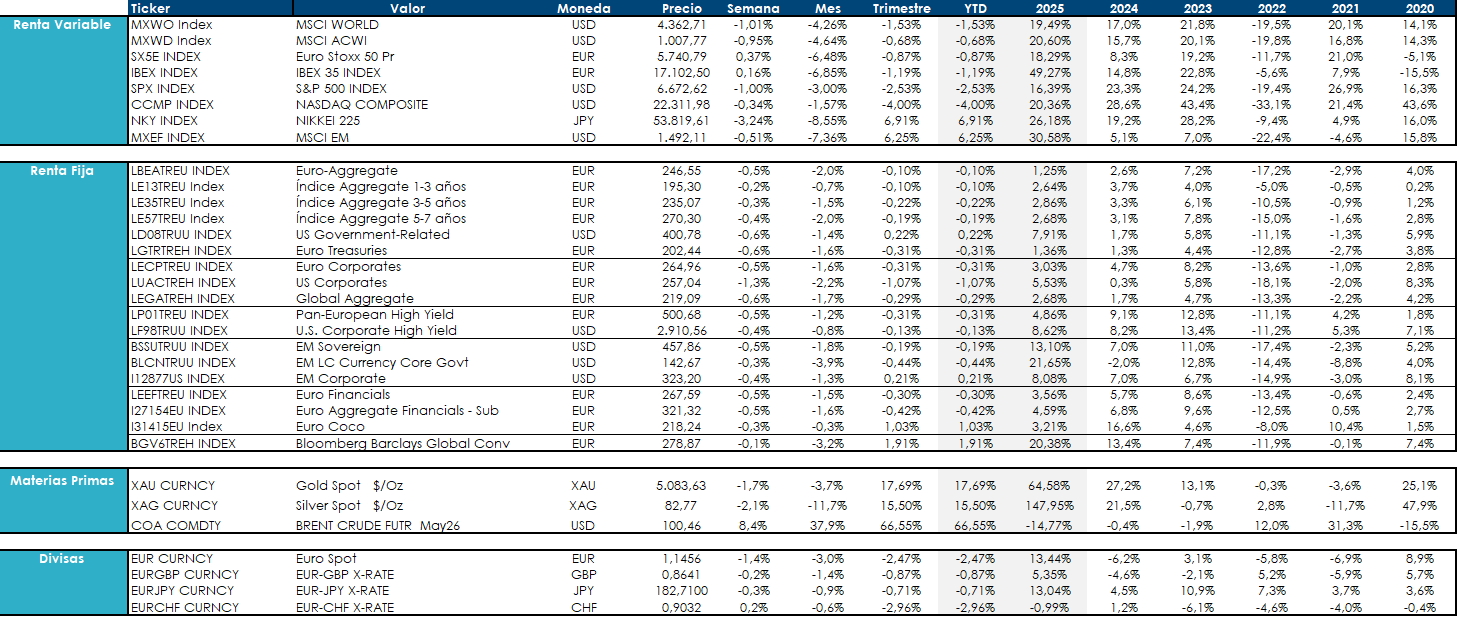

Evolución mercados

Welcome AM

917 829 206

Paseo de la Castellana 110, 4ª planta, 28046, Madrid.

El presente documento ha sido elaborado por Welcome Asset Management, SGIIC, S.A. (“Welcome AM SGIIC”) con el fin único y exclusivo de recoger las opiniones y expectativas del equipo de profesionales de dicha sociedad sobre la actualidad de los mercados financieros. Dichas opiniones y expectativas no constituyen, en ningún caso, recomendaciones en materia de inversión ni una oferta para la adquisición o suscripción de instrumentos financieros. El contenido del presente documento está basado en información que se considera correcta y que ha sido obtenida de la información pública disponible y de las propias estimaciones del equipo de profesionales de Welcome AM SGIIC. No obstante, ni Welcome AM SGIIC ni ninguno de sus respectivos administradores, directivos y empleados garantizan la integridad y exactitud del contenido del presente documento, el cual no deberá interpretarse como que refleja íntegramente el pasado, presente y futuro de las entidades que se mencionan en el mismo. Las conclusiones del presente documento se fundamentan en condiciones económicas y de mercado vigentes a fecha de hoy, las cuales podrían experimentar alteraciones, lo que obligaría a revisar algunas de las hipótesis asumidas en el mismo. Welcome AM SGIIC no ha realizado ni obtenido de un experto una verificación independiente acerca de la exactitud e integridad de la información que ha servido de base para la elaboración del presente documento, ni una confirmación de la razonabilidad de las hipótesis utilizadas para el mismo. La información que se incluye en el presente documento se ha obtenido de fuentes consideradas fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye no sea ni incierta ni equívoca en el momento de su publicación, no se garantiza que sea exacta y completa. El presente documento lleva implícito la formulación de juicios subjetivos. En particular, gran parte de los criterios utilizados se basan, en todo o en parte, en estimaciones sobre los resultados futuros de las entidades mencionadas en el mismo, por lo que dadas las incertidumbres inherentes a cualquier información concerniente al futuro, algunas de estas hipótesis podrían no materializarse tal y como se han definido. Este documento no constituye, y no puede ser utilizado como una oferta para la inversión, suscripción o adquisición de instrumentos financieros. Cualquier decisión de compra o venta sobre los valores emitidos por las entidades mencionadas en el mismo, deberá adoptarse teniendo en cuenta la información pública existente sobre tales valores y, en su caso, atendiendo al contenido del folleto o folletos registrados en los organismos supervisores correspondientes. Los receptores de este documento deberán tener en cuenta que los valores o instrumentos a los que el mismo se refiere pueden no ser adecuados a sus objetivos de inversión o a su posición financiera, y que los resultados históricos de las inversiones no garantizan resultados futuros. En consecuencia con todo lo anterior, ni Welcome AM SGIIC, ni sus respectivos socios, administradores, directivos y empleados, asumen responsabilidad alguna por los daños o perjuicios que, directa o indirectamente, pudieran derivarse de las decisiones que se adopten sobre la base del presente documento ni del uso que sus destinatarios hagan de la misma. Sus datos personales se encuentran albergados en un fichero automatizado en nuestras oficinas de Madrid, en Paseo de la Castellana, 110, 4ª Planta - 28046 Madrid. A menos que se especifique lo contrario, estos datos pueden ser utilizados por Welcome AM SGIIC con el propósito de remitirle comunicaciones comerciales. En caso de querer ejercer sus derechos de acceso, rectificación, cancelación y oposición, por favor, póngase en contacto con nosotros a través de la dirección de email dpo@welcome-am.com En caso de que no desee recibir ninguna comunicación por parte de Welcome AM SGIIC, por favor notifíquenoslos a través de la dirección del email dpo@welcome-am.com Welcome Asset Management, SGIIC, S.A., Inscrita en el Registro Mercantil de Madrid al tomo 43.333, folio 83, hoja M-765.532, y con CIF A-58.373.812, e inscrita en el Registro de Sociedades Gestoras de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores (“CNMV”) con el número 78.